۷ دی ۱۴۰۴ ۶۱۲ بازدید

📅 تاریخ انتشار: ۷ دی ۱۴۰۴ 🔄 آخرین بهروزرسانی: ۱۰ دی ۱۴۰۴

برای کاربران ایرانی در بازار فارکس، انتخاب بروکر فقط به اسپرد و پلتفرم معاملاتی ختم نمیشود؛ مسئله اصلی، امنیت سرمایه در شرایط تحریم است. در چنین فضایی، نام رگوله بیش از هر چیز دیگری اهمیت دارد؛ زیرا مشخص میکند که در صورت بروز اختلاف، کاربر دقیقاً با چه سطحی از حمایت حقوقی طرف است.

اوپوفایننس جزو بروکرهایی بهشمار میرود که در سالهای اخیر توجه معاملهگران ایرانی را جلب کرده است؛ اما سؤال اصلی اینجاست که رگوله اوپوفایننس تا چه حد قابل اتکاست و چه تفاوتی با رگولاتورهای معتبر جهانی دارد؟ در این مقاله از آموزش فارکس چراغ، با نگاه واقعبینانه، اعتبار حقوقی اوپوفایننس، جایگاه رگوله آن و پیامدهای عملی این موضوع را برای کاربران ایرانی بررسی میکنیم.

اوپوفایننس، از آن دسته بروکرهایی است که نامش برای بسیاری از معاملهگران ایرانی آشناست؛ اما آشنابودن همیشه بهمعنای شناخت دقیق نیست. برای ارزیابی درست یک بروکر، قبل از ورود به جزئیات رگوله و اعتبار حقوقی، لازم است بدانیم که این مجموعه دقیقا چه نوع خدماتی ارائه میدهد، بازار هدف آن چیست و چرا موضوع رگوله در مورد آن تا این حد پررنگ میشود.

در این بخش، ابتدا تصویری کلی از اوپوفایننس ارائه میکنیم و سپس توضیح میدهیم که چرا بررسی رگوله، مخصوصاً برای کاربران ایرانی، یک موضوع حاشیهای نیست بلکه بخشی از تصمیمگیری اصلی محسوب میشود.

اوپوفایننس یک بروکر فعال در بازار فارکس و CFD است که فعالیت خود را از سال ۲۰۲۰ آغاز کرد و توانست طی سالهای اخیر، جایگاه قابلتوجهی میان معاملهگران ایرانی پیدا کند. تمرکز اصلی این بروکر بر ارائه خدمات به کاربران کشورهای تحت محدودیت، باعث شده است تا بخش قابلتوجهی از مشتریان آن از ایران باشند.

اوپوفایننس امکان معامله روی جفتارزها، فلزات، شاخصها و برخی داراییهای دیگر را فراهم کرده است و تلاش میکند تا با ارائه حسابهای متنوع و پشتیبانی فارسی، موانع ورود کاربران ایرانی به بازارهای جهانی را کاهش دهد؛ بااینحال، محبوبیت یک بروکر الزاما به معنای امنیت حقوقی آن نیست و همین نقطه، بحث رگوله را پررنگ میکند.

برای یک معاملهگر ایرانی، رگوله صرفاً یک عنوان رسمی نیست؛ بلکه تعیینکننده سطح ریسک همکاری با بروکر خواهد بود. در شرایطی که دسترسی مستقیم به رگولاتورهای قدرتمند جهانی برای کاربران ایرانی محدود است، دانستن اینکه یک بروکر تحت نظارت چه نهادی فعالیت میکند، اهمیت دوچندان دارد.

رگوله مشخص میکند که آیا بروکر موظف به تفکیک سرمایه مشتریان است، چه چارچوبی برای رسیدگی به شکایات وجود دارد و در صورت بروز اختلاف، کاربر عملاً چه ابزارهایی در اختیار دارد. بدون این شفافیت، حتی بهترین شرایط معاملاتی هم میتواند در بلندمدت به ریسک جدی برای سرمایه تبدیل شود.

یکی از اشتباهات رایج معاملهگران، یکسان دانستن اعتبار بروکر با میزان دیدهشدن آن در رسانهها و شبکههای اجتماعی است. حضور پررنگ در سایتهای معرفی بروکر، تبلیغات گسترده یا حتی رضایت نسبی کاربران، جایگزین اعتبار حقوقی نمیشود.

اعتبار واقعی یک بروکر از ساختار حقوقی، نوع رگوله، سابقه پاسخگویی در بحرانها و میزان پایبندی به تعهدات مالی مشخص میشود، نه صرفاً از شهرت رسانهای؛ بههمیندلیل، بررسی رگوله اوپوفایننس باید جدا از فضای تبلیغاتی و بر اساس معیارهای مشخص حقوقی و نظارتی انجام شود؛ دقیقاً همان کاری که در ادامه این مقاله دنبال میکنیم.

پس از شناخت کلی بروکر، نوبت به مهمترین بخش ارزیابی میرسد؛ رگوله و چارچوب حقوقی فعالیت آن. رگوله اوپوفایننس ترکیبی از ثبتهای نظارتی و حقوقی در چند حوزه قضایی مختلف است که هرکدام سطح متفاوتی از نظارت و مسئولیت را ایجاد میکنند. برای درک درست اعتبار این رگولهها، باید مشخص شود که کدام نهادها نقش نظارتی واقعی دارند، محل ثبت شرکت کجاست و تفاوت میان رگوله عملیاتی و صرفاً ثبت شرکتی چیست. در ادامه به بررسی این موضوعات میپردازیم:

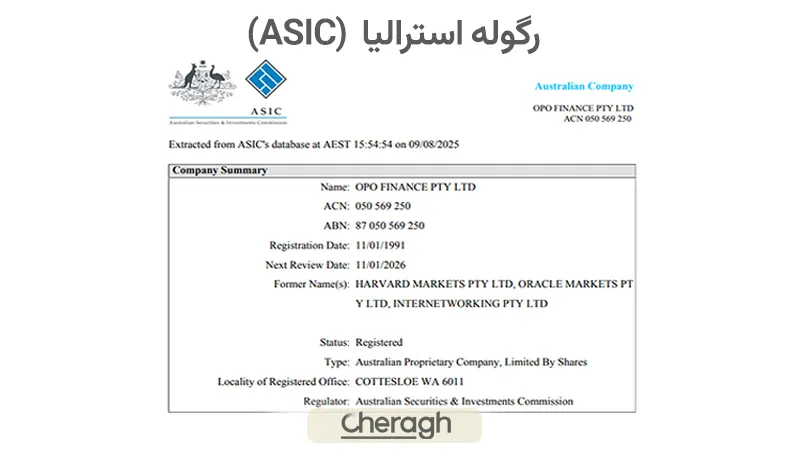

اوپوفایننس فعالیت خود را تحت چند چارچوب نظارتی و ثبت حقوقی مختلف انجام میدهد که مهمترین آن، ثبت شرکت OPO FINANCE (PTY) LTD نزد نهاد نظارتی آفریقای جنوبی یعنی FSCA است. این ثبت با شماره 54594 قابل استعلام بوده و بهعنوان رگوله سطح متوسط شناخته میشود.

در کنار این مورد، نام اوپوفایننس در ارتباط با رگولاتوری ASIC استرالیا نیز مطرح شده است که از نظر اعتبار، در دسته رگولاتورهای سطح اول قرار میگیرد؛ با این حال، آنچه در عمل برای کاربران اهمیت دارد این خواهد بود که خدمات معاملاتی آنها تحت کدام نهاد و در چه حوزه قضایی ارائه میشود، نه صرفاً وجود نام یک رگولاتور معتبر در ساختار کلی شرکت.

همچنین، اوپوفایننس در سنت وینسنت، گرنادینها و سیشل به ثبت رسیده است که هر دو در دسته رگولاتوریهای آفشور با سطح نظارت پایینتر قرار میگیرند.

از نظر ساختار حقوقی، اوپوفایننس یک بروکر چندلایه محسوب میشود؛ به این معنا که ثبت شرکت، محل ارائه خدمات و نهاد ناظر الزاماً در یک کشور متمرکز نیستند. دفتر اصلی بروکر در سیشل قرار دارد و فعالیت آن تحت نظارت FSA سیشلز انجام میشود. این نوع ساختار برای بروکرهایی که به کاربران کشورهای تحت تحریم خدمات میدهند، موضوعی رایج است.

دلیل این موضوع کاملاً مشخص است؛ رگولاتورهای سختگیر Tier 1 بهطور مستقیم اجازه ارائه خدمات به کاربران ایرانی را نمیدهند؛ در نتیجه، بروکرهایی که بازار ایران را هدف قرار میدهند، ناچار به استفاده از ساختارهای آفشور و رگولاتوریهای سطح پایینتر هستند. این موضوع بهخودیخود به معنای کلاهبرداری نیست؛ اما سطح حمایت حقوقی کاربر را محدود میکند.

یکی از نقاطی که معمولاً باعث سوءبرداشت کاربران میشود، تفاوت میان رگوله واقعی و مجوز ثبت شرکتی است. رگوله معتبر به نهادی گفته میشود که بر نحوه عملکرد مالی بروکر، تفکیک سرمایه مشتریان، گزارشدهی و رسیدگی به شکایات نظارت فعال دارد؛ در مقابل، ثبت در کشورهایی مانند سنت وینسنت یا سیشل بیشتر جنبه حقوقی و ثبتی دارد و الزام نظارتی سختگیرانهای ایجاد نمیکند.

در مورد اوپوفایننس، بخش قابلتوجهی از فعالیت عملیاتی کاربران ایرانی تحت همین مجوزهای آفشور انجام میشود. عضویت این بروکر در نهاد مستقلی مانند FINACOM نیز بیشتر نقش یک سازوکار حل اختلاف خصوصی را دارد و نباید آن را با رگولاتوری رسمی اشتباه گرفت؛ هرچند پوشش جبرانی تا سقف ۲۰ هزار یورو میتواند در برخی سناریوها یک امتیاز نسبی محسوب شود.

وقتی صحبت از اعتبار رگوله یک بروکر میشود، باید شرایط بازار هدف آن را هم در نظر گرفت. واقعیت این است که به دلیل تحریمها، هیچ بروکری با رگوله سطح اول نمیتواند بهصورت مستقیم به کاربران ایرانی خدمات بدهد؛ بنابراین بررسی رگوله اوپوفایننس باید با نگاه واقعبینانه انجام شود؛ نه با مقایسه ایدهآلگرایانه، بلکه بر اساس این سؤال که این بروکر در چارچوب محدودیتهای موجود، چه سطحی از قانونمداری و شفافیت را ارائه میدهد.

رگولاتورهای Tier 1 مانند ASIC استرالیا، FCA انگلستان و CySEC قبرس بالاترین سطح نظارت را در بازارهای مالی دارند و بروکرهای تحت نظارت آنها ملزم به رعایت استانداردهای سختگیرانهای هستند. اوپوفایننس نیز اعلام کرده که دارای رگوله ASIC استرالیا است؛ موضوعی که از نظر اعتبار کلی شرکت، نکته مثبتی محسوب میشود.

بااینحال، این رگوله در عمل برای کاربران ایرانی قابل استفاده نیست؛ نه بهدلیل ضعف بروکر، بلکه بهدلیل محدودیتهای قانونی و تحریمی که برای تمام بروکرهای دارای رگوله Tier 1 وجود دارد؛ در واقع، اگر اوپوفایننس یا هر بروکر دیگری بخواهد مستقیماً تحت این رگولاتورها به کاربران ایرانی خدمات بدهد، اصولاً امکان فعالیت نخواهد داشت.

بنابراین، وجود رگوله Tier 1 بیشتر میتواند نشاندهنده توانایی بروکر در فعالیت در چارچوبهای سختگیرانه بینالمللی باشد، نه ابزاری برای حمایت مستقیم از معاملهگر ایرانی.

با تمرکز بر رگولهای که حسابهای معاملاتی کاربران ایرانی بر اساس آن ارائه میشود، اوپوفایننس در دسته رگولاتورهای Tier 3 قرار میگیرد. این موضوع محدود به اوپوفایننس نیست و تقریباً تمام بروکرهایی که به کاربران ایرانی خدمات میدهند، ناچار به استفاده از همین سطح رگوله هستند.

قرار گرفتن در این دسته به این معناست که بروکر از نظر حقوقی کاملاً بدون چارچوب نیست؛ اما سطح نظارت و حمایت حقوقی آن با رگولاتورهای Tier 1 فاصله دارد؛ در نتیجه، معاملهگر ایرانی باید این واقعیت را بپذیرد که مسئولیت مدیریت ریسک، بیش از هر چیز، بر عهده خود اوست.

رگولاتورهای سطح پایینتر، معمولاً اختیارات محدودی در مداخله مستقیم در اختلافات مالی دارند و تمرکز آنها بیشتر بر ثبت و نظارت کلی بر فعالیت بروکر است. این موضوع باعث میشود تا در صورت بروز اختلاف، مسیر پیگیری حقوقی برای کاربران ایرانی ساده و سریع نباشد.

بااینحال، این شرایط یک وضعیت استثنایی برای اوپوفایننس محسوب نمیشود و تقریباً در مورد تمام بروکرهای فعال برای کاربران ایرانی صدق میکند؛ بههمیندلیل، آگاهی از این محدودیتها به معاملهگر کمک میکند تا با دیدی منطقیتر درباره حجم سرمایه، نوع معاملات و افق فعالیت خود در این بروکر تصمیم بگیرد.

پاسخ به این سوال، یک «بله» یا «خیر» ساده ندارد. اعتبار رگوله برای کاربر ایرانی باید در چارچوب واقعیتهای تحریم، نوع رگوله عملیاتی و تجربه استفاده واقعی از بروکر بررسی شود. اوپوفایننس از نظر حقوقی خارج از چارچوب نیست؛ اما سطح حمایتی که رگوله آن ایجاد میکند، با آنچه کاربران در کشورهای بدون محدودیت تجربه میکنند، تفاوت دارد.

اوپوفایننس بهصورت رسمی به کاربران ایرانی خدمات ارائه میدهد و این موضوع از طریق ثبتنام، احراز هویت و پشتیبانی عملیاتی قابل مشاهده است؛ بااینحال، این خدمات به علت تحریمها، تحت رگولاتوریهای آفشور ارائه میشود، نه تحت رگولاتورهای سطح اول.

این مدل فعالیت، یک رویه رایج در میان بروکرهایی است که بازار ایران را هدف قرار دادهاند. بهعبارت دیگر، اوپوفایننس در چارچوبی فعالیت میکند که از نظر قانونی برای خودش تعریف شده؛ اما این چارچوب الزاماً همان سطح حمایت حقوقی را که کاربران کشورهای اروپایی یا استرالیایی دارند، فراهم نمیکند.

تحریمها مهمترین عامل تفاوت تجربه کاربران ایرانی با سایر معاملهگران است. این محدودیتها میتواند روی مسائلی مانند دسترسی به برخی خدمات مالی، مسیرهای واریز و برداشت یا حتی نحوه رسیدگی به اختلافات تأثیر بگذارد.

در چنین شرایطی، حتی اگر بروکر از نظر فنی و اجرایی عملکرد مناسبی داشته باشد، کاربر ایرانی همچنان با ریسکهایی مواجه است که خارج از کنترل مستقیم بروکر قرار دارند؛ بههمیندلیل، استفاده از تمامی بروکرهایی که با ایرانیها همکاری دارند، نیازمند مدیریت دقیق سرمایه و پرهیز از نگهداری بلندمدت مبالغ سنگین در حساب معاملاتی است.

کاربران ساکن کشورهایی با دسترسی آزاد به رگولاتورهای Tier 1، در صورت بروز اختلاف، مسیرهای حقوقی شفافتر و حمایت مؤثرتری در اختیار دارند؛ در مقابل، کاربران ایرانی بیشتر به سیاستهای داخلی بروکر و سازوکارهای جایگزین حل اختلاف وابسته هستند.

این تفاوت به معنای نامعتبر بودن اوپوفایننس برای ایرانیان نیست، بلکه نشان میدهد معاملهگر ایرانی باید با انتظارات واقعبینانه وارد این فضا شود. شناخت این تفاوتها کمک میکند تصمیمگیری آگاهانهتری انجام شود و ریسکها، پیش از تبدیل شدن به مشکل، مدیریت شوند.

برای بسیاری از معاملهگران ایرانی، انتخاب بروکر در عمل به مقایسه میان چند گزینه محدود ختم میشود؛ گزینههایی که یا رگولههای آفشور دارند یا اساساً بدون رگوله فعالیت میکنند. در چنین شرایطی، بررسی رگوله اوپوفایننس زمانی معنا پیدا میکند که آن را در کنار بروکرهایی بگذاریم که بیشترین استفاده را میان کاربران ایرانی دارند.

هدف از این مقایسه، رتبهبندی تبلیغاتی یا معرفی بهترین بروکر فارکس نیست؛ بلکه شفافسازی تفاوت سطح نظارت، ساختار حقوقی و میزان ریسک هر گزینه است. جدول زیر بهصورت خلاصه نشان میدهد که اوپوفایننس از نظر رگوله و چارچوب نظارتی، در چه جایگاهی نسبت به سایر بروکرهای پرکاربرد ایرانیان قرار میگیرد:

| بروکر | رگولاتوری معتبر سطح 1 | رگولاتوری آفشور |

| آمارکتس | ❌ | ✔️ (MlSA, FSA, FSC) |

| لایت فایننس | ✔️ (CySEC) | ✔️ (FSC موریس) |

| آلپاری | ❌ | ✔️ (آفشور) |

| اوربکس (Orbex) | ✔️ (CySEC) | ✔️ (FSC, FSA) |

| ایکس چیف | ❌ | ✔️ (MISA, FSCA) |

| ویندزور (WM Markets) | ❌ | ✔️ (MISA) |

| اوپوفایننس | ✔️(ASIC) | ✔️ (FSA سیشل) |

در مقایسه با بروکرهایی که بدون هرگونه رگوله یا ثبت نظارتی فعالیت میکنند، اوپوفایننس در موقعیت امنتری قرار دارد. وجود ثبت حقوقی، عضویت در نهادهای حل اختلاف و فعالیت تحت رگولاتوریهای آفشور، حداقلی از چارچوب قانونی را ایجاد میکند که در بروکرهای بدون رگوله اساساً وجود ندارد.

این تفاوت به این معناست که در صورت بروز مشکل، کاربر حداقل با یک ساختار پاسخگویی مشخص روبهروست، نه یک پلتفرم کاملاً بیهویت. البته این مزیت نباید باعث نادیده گرفتن ریسکهای ذاتی فعالیت در بروکرهای آفشور شود. اوپوفایننس نسبت به بروکرهای بدون رگوله انتخاب منطقیتری است، اما همچنان نیازمند مدیریت سرمایه محتاطانه و تصمیمگیری آگاهانه از سوی معاملهگر ایرانی خواهد بود.

برای معاملهگر ایرانی، امنیت سرمایه فقط به معنای «هک نشدن حساب» نیست. سؤال اصلی این است که اگر مشکلی پیش بیاید، سرمایه کاربر در چه موقعیتی قرار دارد و بروکر تا چه حد متعهد به حفاظت از آن است. اوپوفایننس مانند بسیاری از بروکرهای فعال برای کاربران ایرانی، ترکیبی از سازوکارهای فنی و حقوقی را برای کاهش ریسک بهکار میگیرد که بررسی آنها میتواند تصویر شفافتری از سطح امنیت این بروکر ارائه دهد.

اوپوفایننس اعلام کرده است که سرمایه مشتریان را بهصورت جداگانه از منابع مالی شرکت نگهداری میکند. این تفکیک حسابها به این معناست که در صورت بروز مشکلات مالی برای خود بروکر، سرمایه کاربران نباید بهعنوان دارایی شرکت در نظر گرفته شود.

هرچند این سازوکار در بروکرهای دارای رگولههای سطح اول با نظارت سختگیرانهتری اجرا میگردد؛ اما وجود همین اصل در ساختار اوپوفایننس نیز یک نشانه مثبت محسوب میشود؛ بااینحال، کاربر ایرانی باید بداند که میزان نظارت بر اجرای این تفکیک، بهاندازه رگولاتورهای Tier 1 شفاف و قابل راستیآزمایی نیست.

در بعد عملیاتی، اوپوفایننس از ابزارهای رایج مدیریت ریسک مانند محدودیت لوریج، کالمارجین و استاپاوت استفاده میکند تا از منفی شدن شدید حسابها جلوگیری شود. این سیاستها بیشتر با هدف کنترل ریسک معاملات طراحی شدهاند تا محافظت مستقیم از سرمایه در برابر مشکلات حقوقی یا ساختاری بروکر.

بههمیندلیل، بخش مهمی از امنیت سرمایه همچنان به رفتار معاملاتی خود کاربر وابسته است؛ انتخاب حجم مناسب، مدیریت لوریج و پرهیز از نگهداری بلندمدت مبالغ بالا در حساب معاملاتی، نقش پررنگتری نسبت به وعدههای بروکر ایفا میکند.

در زمینه شفافیت مالی، اوپوفایننس اطلاعات کلی درباره ساختار فعالیت و شرایط حسابها ارائه میدهد، اما گزارشهای مالی عمومی و حسابرسیشدهای که در بروکرهای بزرگ بینالمللی دیده میشود، در دسترس نیست. این موضوع برای بروکرهای آفشور رایج است و محدود به اوپوفایننس نمیشود.

در نتیجه، سطح شفافیت این بروکر را باید در چارچوب بازار هدف آن ارزیابی کرد. اوپوفایننس حداقلی از اطلاعات لازم را در اختیار کاربران قرار میدهد؛ اما معاملهگر ایرانی نباید انتظار شفافیت مالی در سطح شرکتهای بورسی یا بروکرهای تحت نظارت مستقیم رگولاتورهای Tier 1 را داشته باشد.

سابقه یک بروکر در بازار، شاخص مهمی از عملکرد واقعی آن در مواجهه با شرایط بازار، کاربران و چالشهای حقوقی است. نظریهها و وعدههای تبلیغاتی یک طرف و تجربه معاملهگران در عمل طرف دیگر. در این بخش، اوپوفایننس را از منظر زمانی، بازخورد کاربران و هرگونه مشکل عملیاتی بررسی میکنیم تا تصویر روشنتری از اعتبار عملی آن به دست آید.

اوپوفایننس فعالیت رسمی خود را از سال ۲۰۲۰ آغاز کرده است و درحال حاضر بیش از پنج سال تجربه در بازار فارکس دارد. این بازه زمانی برای یک بروکر تازهوارد، نه خیلی کوتاه است و نه بهاندازهای طولانی که بتوان آن را با بروکرهایی که بیش از دهه در بازار حضور داشتهاند مقایسه کرد.

در همین مدت، اوپوفایننس توانسته کاربرانی را جذب کند که بهدنبال خدماتی با پشتیبانی فارسی و شرایط نسباً قابل انعطاف برای کاربران ایرانی بودهاند. این حضور پنجساله نشان میدهد که بروکر توانسته است در میان نوسانات بازار و چالشهای عمومی صنعت به حیات خود ادامه دهد؛ امری که در دنیای بروکرها، مخصوصاً برای فعالان حوزه ایران، نشانهای از ثبات نسبی است.

یکی از منابع معتبر برای سنجش اعتبار عملی یک بروکر، بازخورد مستقیم معاملهگران است. در فضای آنلاین و فرومهای کاربران، نظرات درباره اوپوفایننس متفاوت است؛ بخشی از معاملهگران از پشتیبانی سریعتر و پاسخگو گزارش دادهاند و بخشی دیگر به محدودیتهای ناگهانی در اجرای سفارشها یا نارضایتی از وضعیت قیمتی در برخی نمادها اشاره کردهاند.

این بازخوردها تنها مختص اوپوفایننس نیست و در بسیاری از بروکرهایی که در بازار ایران فعالیت دارند دیده میشود. نکته مهم این است که شکایات گسترده یا ساختاری که نشاندهنده یک مشکل حقوقی یا عملکرد سیستماتیک باشد، در منابع معتبر تا حد زیادی یافت نشده است. البته عدم وجود پروندههای عمومی قطعی هم به معنای بیعیببودن نیست، بلکه نشان میدهد تاکنون بحرانهای حقوقی جدی در سطح رسانهای و قانونی برای اوپوفایننس شکل نگرفتهاند.

برخلاف برخی از بروکرهای بدون رگوله یا بروکرهایی که در دورههای خاص خدمات خود را بهطور ناگهانی قطع کردهاند، اوپوفایننس تا کنون گزارشهای گسترده از قطع یکباره خدمات یا توقف فعالیت نداشته است. این نکته برای معاملهگران ایرانی که تجربه از دست رفتن دسترسی به حساب یا مسدود شدن ناگهانی پلتفرم را داشتهاند، اهمیت دارد.

بااینحال، لازم است تأکید شود که نبود گزارش رسمی به معنای «قطعی نبودن خطر» نیست؛ بلکه نشان میدهد تا امروز، اوپوفایننس توانسته خدمات خود را بهطور مداوم ارائه دهد. معاملهگر ایرانی باید همواره ریسکهای ذاتی بازار و ریسکهای مرتبط با زیرساختهای بروکر را در نظر بگیرد و نگهداری سرمایههای بسیار بزرگ در حساب معاملاتی را با احتیاط بیشتری انجام دهد.

ترید بلندمدت، بیش از هر سبک معاملاتی دیگر، به ثبات بروکر و امنیت نگهداری سرمایه وابسته است. در این نوع معاملات، کاربر سرمایه خود را برای هفتهها یا ماهها در حساب نگه میدارد و طبیعی است که حساسیت نسبت به رگوله و ساختار حقوقی بروکر افزایش پیدا کند. بررسی این موضوع در مورد اوپوفایننس، نیازمند درک تفاوت میان ریسک بازار و ریسک زیرساخت بروکر است.

بروکرهای آفشور، از جمله اوپوفایننس، ذاتا برای ترید کوتاهمدت و میانمدت طراحی شدهاند. در ترید بلندمدت، ریسکهایی وجود دارد که مستقل از عملکرد معاملاتی کاربر هستند.

مهمترین این ریسکها عبارتاند از:

این ریسکها به معنای نامناسب بودن مطلق بروکرهای آفشور نیست؛ اما نشان میدهد ترید بلندمدت در این فضا نیازمند احتیاط بیشتری است.

در اوپوفایننس امکان نگهداری سرمایه در حساب معاملاتی وجود دارد و از نظر فنی، محدودیتی برای باز بودن طولانیمدت پوزیشنها گزارش نشده است؛ بااینحال، باید توجه داشت که حساب معاملاتی جایگزین حساب سرمایهگذاری امن نیست.

در بروکرهایی با رگوله Tier 1، نگهداری بلندمدت سرمایه تحت پوشش نظارت و بیمههای مشخص انجام میشود؛ اما برای کاربران ایرانی و ساختار کلی آفشور، این پوششها محدودتر هستند؛ بههمیندلیل، نگهداری مبالغ بالا برای مدت طولانی، ریسکی است که معاملهگر باید آگاهانه آن را بپذیرد.

برای معاملهگران ایرانی که قصد ترید میانمدت یا بلندمدت در بروکرهای آفشور از جمله اوپوفایننس را دارند، رعایت چند نکته ساده میتواند ریسک را بهطور محسوسی کاهش دهد:

با رعایت این اصول، میتوان از امکانات بروکر استفاده کرد، بدون اینکه ریسکهای ذاتی ترید بلندمدت در بروکرهای آفشور به شکل غیرقابلکنترل افزایش پیدا کند.

یکی از معیارهای مهم در ارزیابی اعتبار یک بروکر، نحوه برخورد آن با اختلافات مالی است. رگوله در اینجا نهفقط یک عنوان رسمی، بلکه چارچوبی است که مشخص میکند کاربر در صورت بروز مشکل تا چه حد امکان پیگیری دارد. در مورد اوپوفایننس، این نقش باید با توجه به نوع رگوله و شرایط خاص کاربران ایرانی بررسی شود.

در ساختار اوپوفایننس، اولین مسیر رسیدگی به اختلافات، سیستم پشتیبانی داخلی بروکر است. کاربران میتوانند از طریق تیکت یا ارتباط مستقیم با تیم پشتیبانی، موضوع خود را مطرح کنند. در بسیاری از موارد، اختلافات ساده مانند تأخیر در برداشت یا ابهام در اجرای معاملات از همین مسیر حلوفصل میشود.

در صورت حل نشدن موضوع در سطح بروکر، امکان ارجاع اختلاف به نهادهایی مانند FINACOM نیز وجود دارد. این نهاد نقش یک داور مستقل خصوصی را ایفا میکند و میتواند در برخی پروندهها رأی جبرانی صادر کند. البته باید توجه داشت که FINACOM یک رگولاتور رسمی نیست و اختیارات آن محدود به چارچوب عضویت بروکر در این نهاد است.

رگولاتورهایی که اوپوفایننس تحت آنها فعالیت میکند، بهویژه رگولاتورهای آفشور، اختیارات محدودی در ورود مستقیم به اختلافات فردی دارند. برخلاف رگولاتورهای Tier 1 که میتوانند بروکر را ملزم به جبران خسارت یا تعلیق فعالیت کنند، در این سطح از رگوله، مسئولیت اصلی رسیدگی همچنان بر عهده خود بروکر باقی میماند.

این موضوع به این معناست که رگوله اوپوفایننس بیشتر نقش چارچوب نظارتی کلی را ایفا میکند تا یک ابزار قدرتمند اجرایی برای احقاق حق کاربران در تمام سناریوها؛ بنابراین، معاملهگر نباید انتظار داشته باشد تا هر اختلافی الزاماً با دخالت مستقیم رگولاتور به نفع او حل شود.

برای کاربران ایرانی، پیگیری حقوقی اختلافات با بروکرهای خارجی همواره با محدودیتهای بیشتری همراه است. تحریمها، نبود امکان مراجعه حضوری و تفاوتهای حقوقی باعث میشود مسیر پیگیری رسمی پیچیدهتر از کاربران سایر کشورها باشد.

در چنین شرایطی، رگوله اوپوفایننس میتواند تا حدی چارچوب رسیدگی را مشخص کند؛ اما تضمینی برای نتیجه نهایی ایجاد نمیکند؛ بههمیندلیل، معاملهگر ایرانی باید از ابتدا با دیدی واقعبینانه وارد همکاری شود و مدیریت ریسک را نهفقط در معاملات، بلکه در انتخاب بروکر و حجم سرمایه نیز در نظر بگیرد.

وقتی تمام جوانب حقوقی، رگولاتوری و تجربه عملی کنار هم قرار میگیرند، میتوان با دید شفافتری درباره اوپوفایننس تصمیم گرفت. محدودیتهایی که در این مقاله به آنها اشاره شد، بیش از آنکه به یک بروکر خاص مربوط باشند، نتیجه شرایطی هستند که کاربران ایرانی سالهاست با آن مواجهاند؛ بنابراین ارزیابی نهایی باید بر اساس واقعیتهای موجود انجام شود، نه استانداردهایی که عملاً برای بازار ایران در دسترس نیستند.

در چارچوب شرایط فعلی، میتوان گفت اوپوفایننس برای کاربران ایرانی گزینهای قابل استفاده و نسبتاً امن محسوب میشود. این بروکر مانند سایر بروکرهای فعال در بازار ایران، تحت رگولاتورهای سطح ۳ فعالیت میکند؛ موضوعی که نه یک استثناست و نه نشانه ضعف خاص.

واقعیت این است که بهدلیل تحریمها، دسترسی به رگولههای Tier 1 برای کاربران ایرانی وجود ندارد و تمام بروکرهایی که به ایرانیان خدمات میدهند، ناچار به استفاده از ساختارهای آفشور هستند. اوپوفایننس در همین چارچوب توانسته فعالیت پایدار، ساختار مشخص و سابقه قابل قبولی ارائه دهد.

اوپوفایننس بیشتر برای معاملهگرانی مناسب است که با شرایط بازار ایران آشنا هستند و انتظارات واقعبینانهای از بروکر دارند. تریدرهای کوتاهمدت و میانمدت، کسانی که مدیریت سرمایه را جدی میگیرند و بروکر را صرفاً بهعنوان ابزار اجرای معاملات میبینند، معمولاً تجربه بهتری در این فضا خواهند داشت.

در مقابل، معاملهگرانی که بهدنبال نگهداری بلندمدت سرمایههای بسیار بزرگ یا پوششهای حقوقی در سطح کشورهای اروپایی هستند، باید بدانند که چنین انتظاری در شرایط فعلی بازار ایران، از هیچ بروکر فعالی برآورده نمیشود.

قبل از شروع فعالیت در اوپوفایننس، توجه به چند نکته میتواند تصمیمگیری را منطقیتر کند:

در مجموع، اگر با شناخت شرایط و پذیرش محدودیتها وارد شوید، اوپوفایننس میتواند یک گزینه مناسب و قابل اتکا برای فعالیت معاملاتی کاربران ایرانی باشد؛ درست همانقدر که شرایط بازار ایران اجازه میدهد.

👈 ثبت نام در بروکر اپوفایننس با امکانات ویژه چراغ

فرصت هیچ یادگیری را از دست ندهید! به ترتیب بخوانید :

شاید دوست داشته باشید بخوانید:

ترکیب الگوهای شمعی با خطوط حمایت و مقاومت در انجام معاملات

۲۹ مهر ۱۴۰۳ ۲K بازدید

آموزش تحلیل تکنیکال قسمت نوزدهم (ستاپ معاملاتی سودده همراه با نکات طلایی)

۲۷ تیر ۱۴۰۳ ۶K بازدید

چگونه از فیبوناچی اصلاحی در معاملات استفاده کنیم؟

۲۷ آبان ۱۴۰۳ ۵K بازدید

الگوی هارمونیک سایفر (Cypher) چیست؟ + نحوه شناسایی و معامله با آن

۲۳ بهمن ۱۴۰۳ ۷۰۱ بازدید

آنچه خـواهید خـواند:

دستــههای محبــوب

آخریـن بررسی شدههای بازار سرمایه

پربازدیدترین آموزشها

نحوه فعال کردن صدا در لایو ترید

۱۸ مهر ۱۴۰۲ ۱۳۲K بازدید

آموزش نصب و نحوه نمایش تایم کندل در متاتریدر

۳ بهمن ۱۴۰۲ ۱۰۱K بازدید

دانلود متاتریدر ۵ + آموزش نصب MT5

۷ آذر ۱۴۰۲ ۶۴K بازدید

آموزش بک تست رایگان بدون نیاز به اکانت پریمیوم

۱۱ تیر ۱۴۰۴ ۶۱K بازدید

اکسپرت بک تست + آموزش فعال سازی و نحوه کار با آن

۹ تیر ۱۴۰۴ ۵۸K بازدید

آشنایی با منوی ابزارها در تریدینگ ویو

۲۹ بهمن ۱۴۰۲ ۵۳K بازدید

دانلود متاتریدر ۴ + آموزش نصب MT4

۳۰ آبان ۱۴۰۲ ۵۰K بازدید

عضو چراغ نیستید؟

ثبت نام