۲۵ تیر ۱۴۰۴ ۴K بازدید

📅 تاریخ انتشار: ۲۵ تیر ۱۴۰۴ 🔄 آخرین بهروزرسانی: ۱۳ دی ۱۴۰۴

برای هر کارگزاری در بازار فارکس، هر تراکنشی که توسط مشتریان آن صورت میگیرد، ریسک بازار را به همراه دارد. کارگزار فارکس تنها نقش واسطه بین شما و بازارهای بینالمللی را ندارد، بلکه به عنوان همراهی در مسیر دستیابی به اهداف تجاریتان عمل میکند.

یک کارگزار مناسب میتواند امکانات لازم برای تحلیل بازار، دسترسی به دادههای بهروز و محیطی امن برای انجام معاملات را مهیا سازد. از طرف دیگر، انتخاب نامناسب کارگزار میتواند منجر به زیانهای مالی و تجربههای ناخوشایند شود.

بنابراین، آگاهی از نحوه مدیریت ریسک بروکر های فارکس که قصد داریم در این مقاله آموزش فارکس چراغ به تحلیل آن بپردازیم، میتواند کمک شایانی به شما کند.

انتخاب یک کارگزار مناسب برای آغاز معاملات بهعنوان یک معاملهگر از اهمیت بسزایی برخوردار است. بر اساس نوع کارگزاری، شفافیت، هزینهها، ابزارهای معاملاتی و پشتیبانی مشتری، شما میتوانید تصمیم گیری مطلوبتری برای شروع معاملات فارکس خود داشته باشید.

بروکرهای فارکس، از استراتژیهای متفاوتی برای مدیریت ریسک بهره میبرند که شامل روشهای A-Book، B-Book، Stp، انتقال درونی ریسک، ترکیبی و C-Book میشود. در ادامه همراه ما باشید، تا به بررسی این عوامل بپردازیم.

مدیریت ریسک در کارگزاریهای فارکس، برای حفظ سرمایه و جلوگیری از ضررها اتخاذ میشود. زمانی که کارگزار خردهفروش فارکس نقش طرف مقابل معامله مشتری را ایفا میکند، باید یا ریسک بازار را بپذیرد یا آن را به فرد دیگری در بازار منتقل کند.

اگر کارگزار تصمیم به پذیرش ریسک بازار بگیرد، به این عمل «اجرای B-Book» میگویند. در استراتژی مدیریت ریسک B-Book، کارگزاران میتوانند ریسک موجود در معاملات را علیه مشتریان خود قبول کنند یا این ریسک را به شرکتکننده دیگری در بازار واگذار نمایند.

قبول ریسک به این معناست که کارگزار هیچ اقدام پیشگیرانهای انجام ندهد و صرفاً به عنوان طرف مقابل در معامله مشتری ظاهر شود. در صورتی که بازار به ضرر کارگزار تغییر کند، کارگزار متحمل تمامی زیانها خواهد شد و در صورت سود، بالعکس.

اصطلاح «اجرای B-Book» در واقع توصیفی زیبا برای مواقعی است که بروکر نقش طرف مقابل در معامله شما را بازی میکند. هنگامی که معامله با استفاده از رویکرد B-Book انجام شود، به آن «B-Book شده» میگویند.

در زمینه خطراتی که بروکرها با آنها روبرو هستند، اصطلاحات تخصصی دیگری نیز وجود دارد؛ مانند:

بروکر تمایل دارد تا خطر را حفظ کند، بنابراین ریسک را برای خود داخلیسازی خواهد کرد و آن را ذخیره میکند تا در زمان مناسب به دیگری منتقل کند.

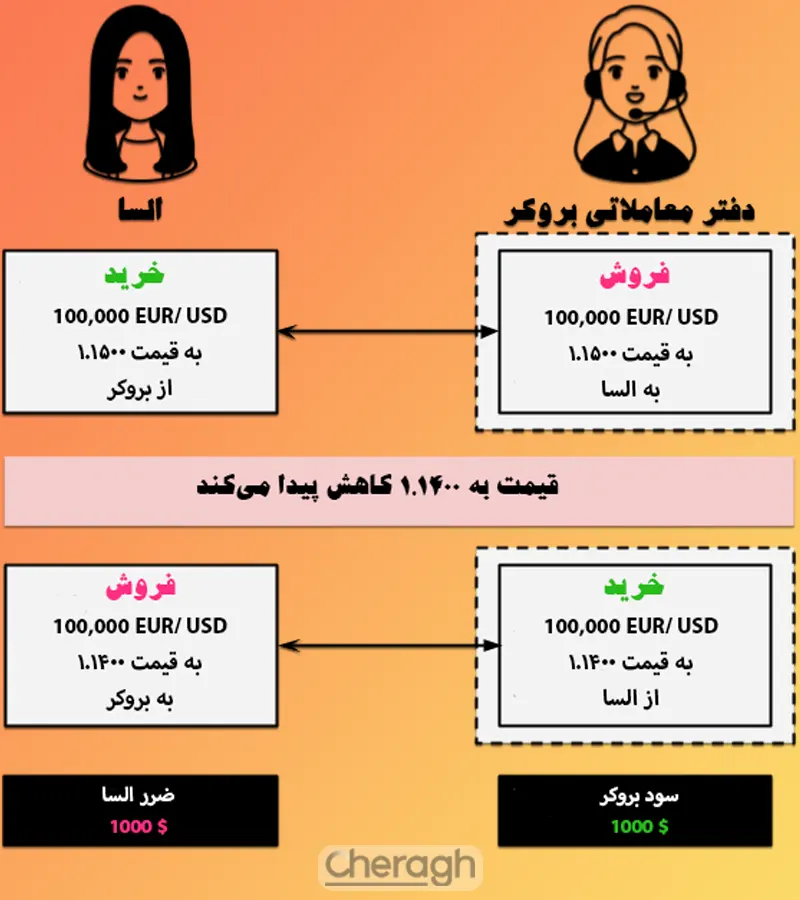

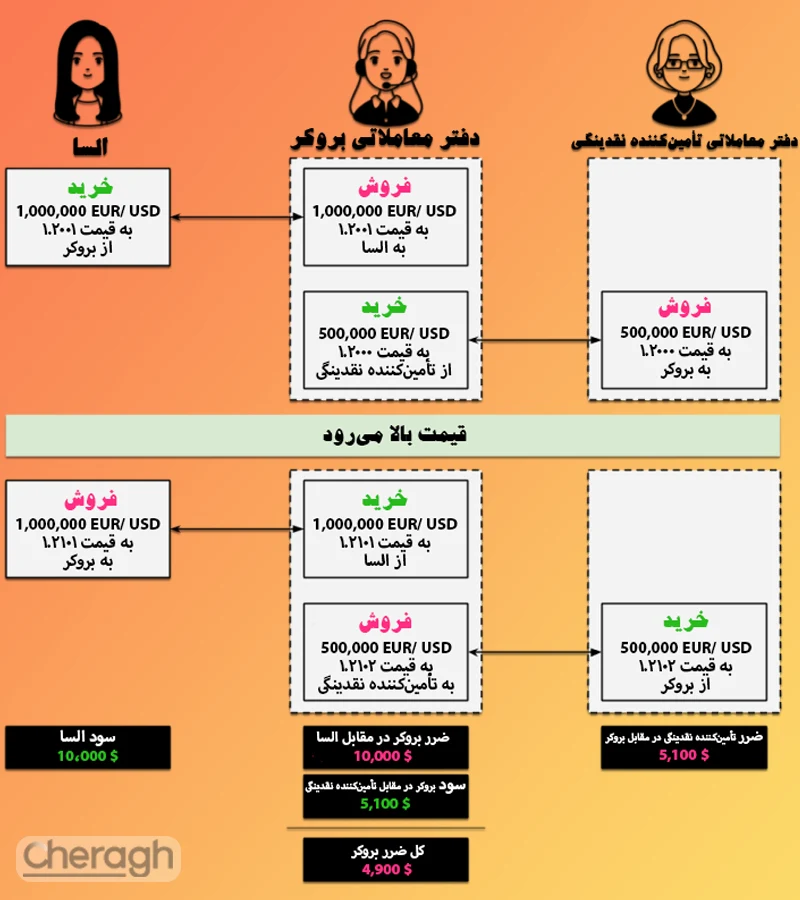

تصویر بالا را مشاهده کردید؟ در این نمونه، السا ۱۰۰،۰۰۰ واحد از جفت ارز یورو به دلار (EURUSD) را به قیمت ۱.۱۵۰۰ خریداری کرده است. حال بروکر او، معامله را B-Book میکند (یعنی نقش طرف مقابل معامله را ایفا کرده) و ۱۰۰،۰۰۰ EURUSD را میفروشد.

قیمت یورو به دلار (EURUSD) به ۱.۱۴۰۰ کاهش پیدا میکند. در این زمان، السا تصمیم میگیرد که پوزیشن خود را در قیمت ۱.۱۴۰۰ ببندد. نتیجه این است که السا ۱۰۰۰ دلار ضرر میکند، در حالی که بروکر او، ۱۰۰۰ دلار سود خواهد کرد.

در این مثالی که زده شد، با پذیرش ریسک بازار، بروکر به سود رسید. این یک نمونه از نتیجه مثبت خواهد بود.

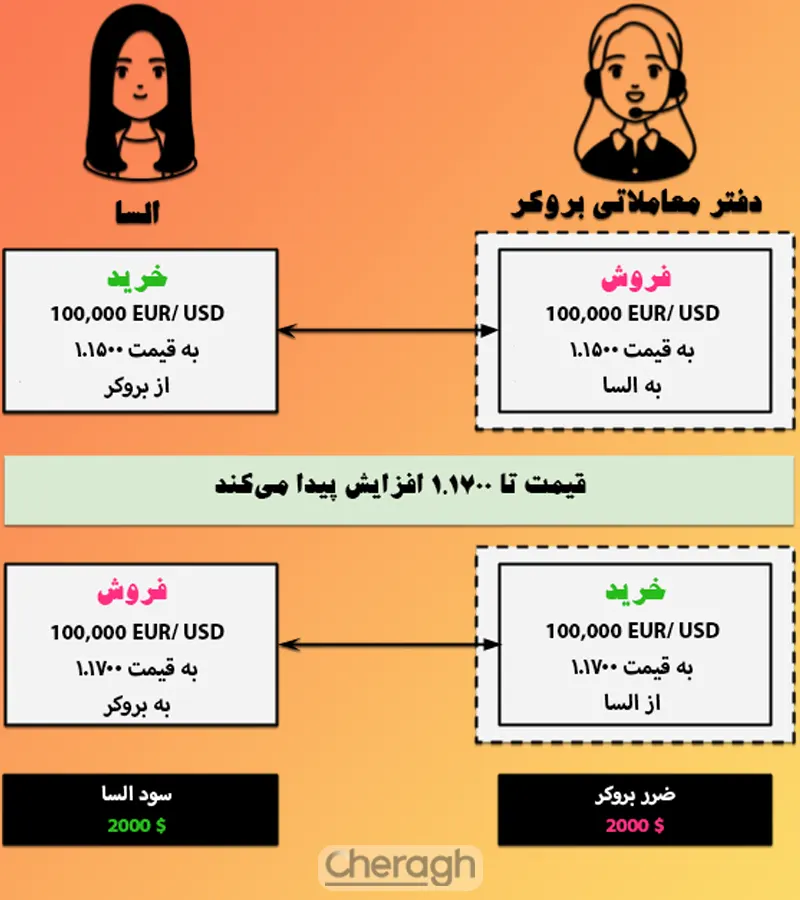

حال به مورد دوم بپردازیم، اگر بازار به ضرر بروکر پیش برود، چه میشود؟ در این مثال، السا ۱۰۰،۰۰۰ یورو را با نرخ ۱.۱۵۰۰ خریداری کرده است و بروکر به شیوه B-Book عمل میکند.

نرخ تبدیل یورو به دلار (EURUSD) به ۱.۱۷۰۰ افزایش مییابد. السا تصمیم میگیرد که معامله خود را ببندد و سود خود را بگیرد. در نتیجه، السا از این معامله ۲۰۰۰ دلار سود میبرد، در حالیکه بروکر ۲۰۰۰ دلار زیان میبیند. در این مثال، کارگزار با قبول کردن خطرات بازار، زیان خواهد دید و این موردی از نتیجه منفی است.

در میان معاملهگران فارکس، بحثهای فراوانی در مورد نحوه مدیریت ریسک توسط بروکرها با استفاده از روش B-Book وجود دارد. هرگاه شما در معاملهای زیان میبینید، بروکر سود کسب میکند و بالعکس؛ این موضوع میتواند باعث ایجاد تضاد منافع بین شما و بروکر شود.

این تضاد منافع میتواند بروکر را به سمت رفتارهای نادرست و تقلبی سوق دهد تا احتمال باخت شما افزایش یابد. چنین نگرانیهایی باعث شده است که معاملهگران از رفتارهای مبهم بروکرهایی که نمیخواهند مشتریانشان برنده شوند، احساس نگرانی کنند.

البته، هدف ما در این بخش بررسی رفتارهای مشکوک بروکرها نیست، بلکه مدیریت ریسک در بروکرهای فارکس مورد توجه قرار می گیرند. توجه داشته باشید که وقتی یک بروکر فارکس ریسک بازار را با اجرای B-Book میپذیرد، تضاد منافع بالقوهای با مشتریان خود دارد. در این روش مدیریت ریسک، زیان مشتری به معنای سود بروکر است!

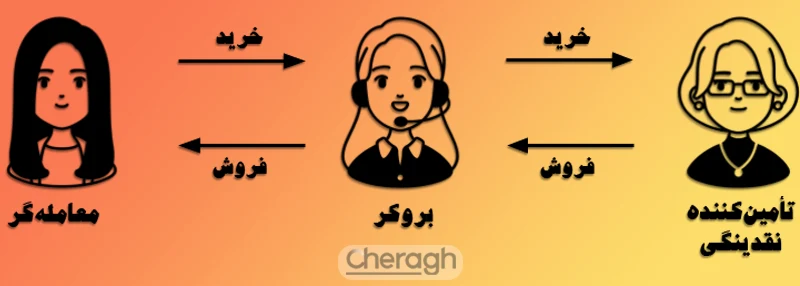

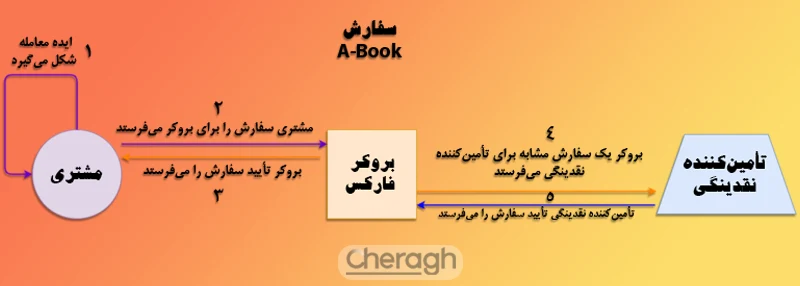

در زمانی که یک بروکر، به عنوان طرف مقابل در معاملات مشتریان خود عمل میکند، به انتقال خطر بازار میپردازد. به این ترتیب، زمانیکه بروکر سفارش مشتری را دریافت خواهد کرد، در یک معامله مستقل با فراهمکنندهی نقدینگی وارد میشود که در جهت معامله مشتری است.

یعنی اگر مشتری خواهان خرید شود، بروکر نیز به عنوان خریدار و اگر خواهان فروش باشد، بروکر به عنوان فروشنده عمل میکند. هرگاه کارگزار در معاملهای مخالف با معامله مشتری وارد شود و خطر بازار را منتقل کند، اجرای مدیریت ریسک A-Book صورت گرفته است.

زمانیکه بروکر سفارشی را از مشتری دریافت میکند، با فراهمکنندهی نقدینگی وارد معاملهای در همان مسیر خواهد شد؛ در واقع، بروکر معاملهی مشتری را «هج» خواهد کرد یا به آن «پوشش» میدهد.

موقعیت بروکر در برابر فراهمکننده نقدینگی به عنوان «موقعیت پوشش» یا «هج» شناخته میشود. برای توضیح بیشتر، به بررسی یک مثال میپردازیم که نحوه اجرای روش A-book است:

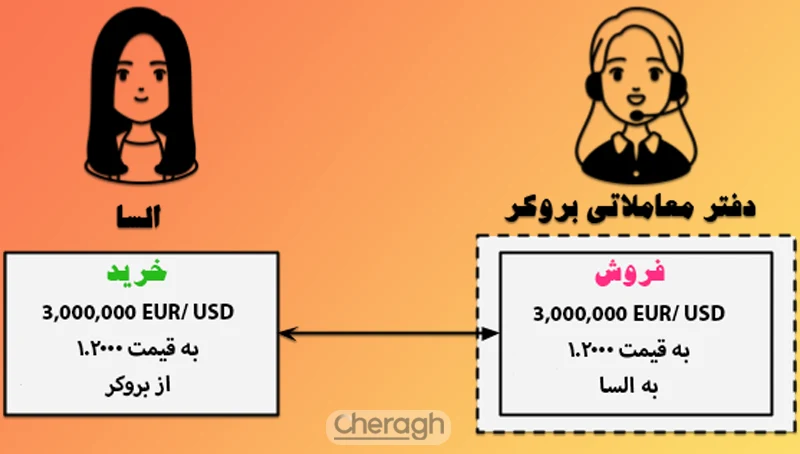

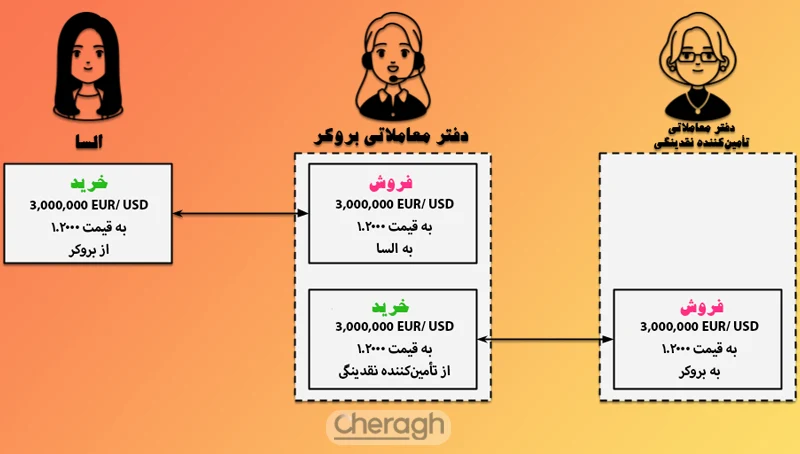

فرض کنید مشتریای به نام السا با 3,000,000 دلار آمریکا وارد معامله خرید EUR/USD با نرخ 1.2000 شود. بنابراین، بروکر وی باید وارد موقعیت فروش 3,000,000 EUR/USD گردد.

هنگامی که بروکری به سیستم مدیریت ریسک نوع A-book تکیه دارد، نیازمند انتقال خطرات معاملاتی به شخص ثالثی است. از این رو، بروکر درگیر یک معامله بینالمللی میشود و مقدار 3,000,000 یورو در برابر دلار آمریکا را خریداری میکند.

این خرید یورو/دلار، معامله فروش یورو/دلاری که با السا انجام داده است را متعادل میسازد. این نکته هم اهمیت دارد که السا تنها با بروکر خود به تجارت پرداخته و هیچ ارتباط مستقیمی با طرف خارجی ندارد.

به عبارت دیگر، بروکر نقش میانجی را بین السا و تامینکننده نقدینگی خارجی ایفا میکند. در این استراتژی مدیریت ریسکِ بروکرهای فارکس، بروکر برای انتقال خطرات خود به طرف دیگر، یک معامله مستقل و دیگر با تامینکننده نقدینگی به انجام رسانده است. بنابراین، دو معامله مجزا و منحصر به فرد در این سناریو مطرح میشود.

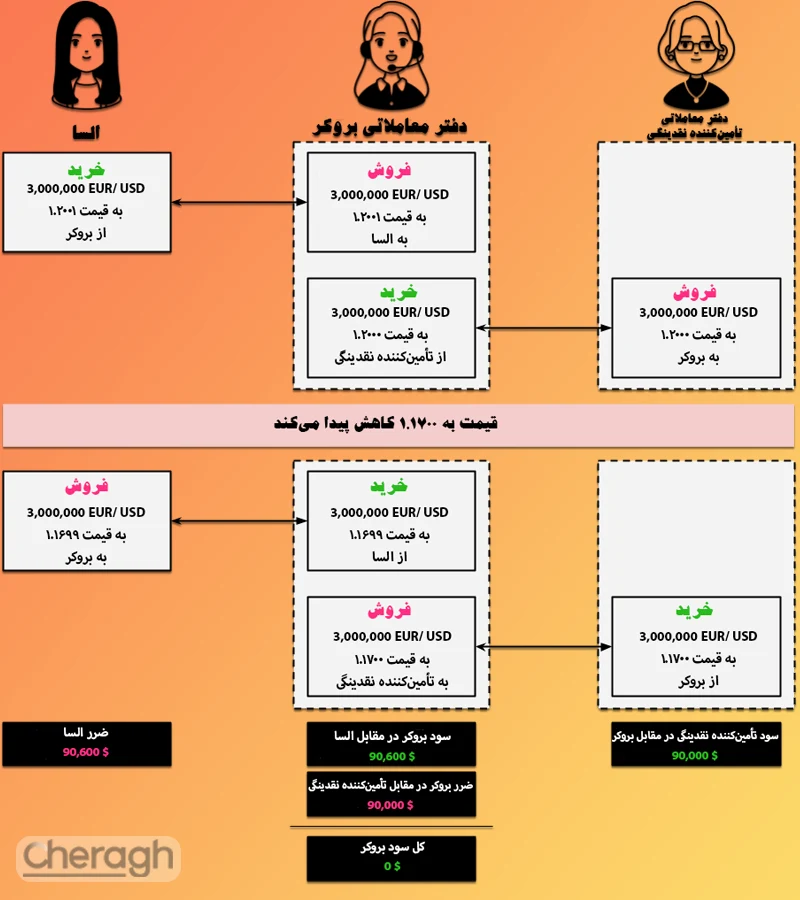

در صورتی که نرخ EUR/USD، کاهش یابد، این تحولات چه پیامدهایی را به دنبال خواهد داشت؟ در چنین شرایطی، معاملهی السا با زیان خاتمه مییابد، در حالیکه بروکر سود قابل توجهی کسب میکند.

اما با این حال، چون بروکر نیز با طرف خارجی معامله مشابهی انجام داده است، دقیقاً مانند السا، زیان میبیند که این زیان اکثر سود او را از بین میبرد. در نتیجه، تنها درآمدی که بروکر از این معاملهها کسب میکند، کمیسیون دریافتی از السا خواهد بود.

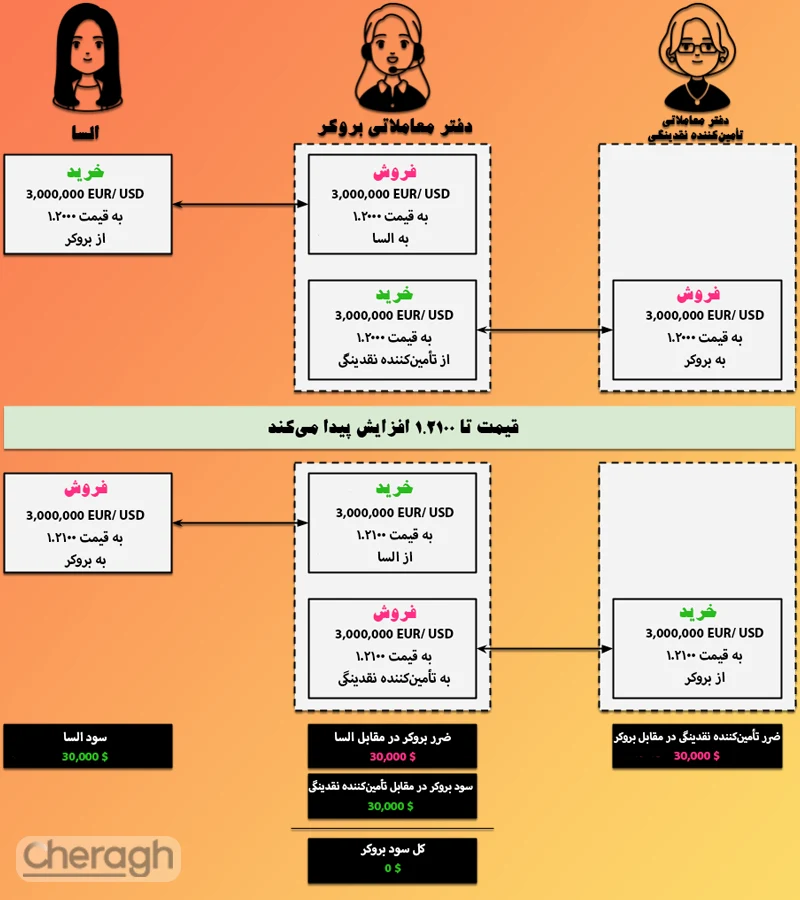

حال فرض کنیم در سناریویی دیگر، قیمت EUR/USD افزایش مییابد. در این حالت، السا سود میکند و معامله برای بروکر با زیان همراه میشود.

اما بروکر در معاملهای دیگر با تأمینکننده نقدینگی شرکت کرده است و در آن معامله سود بدست میآورد. در پایان، سود به دست آمده از معامله دوم، زیان وارده از معامله اول را جبران خواهد کرد؛ بنابراین، بروکر نه سودی کسب کرد و نه زیانی دید!

حال که با کارگزاریهای B-BOOK و A-BOOK آشنا شدیم، نوبت به نحوه اجرای مدیریت ریسک STP میرسد. گاهی اوقات، بروکرهای A-Book احتمال دارد که خود را به نام «کارگزاریهای STP» نیز معرفی کنند. با این حال، چنین نامگذاری در حقیقت دقیق نیست.

اگرچه هر دو نوع کارگزاری ریسک بازار را منتقل میکنند و در این زمینه شباهتهایی دارند، اما روشهای اجرای سفارشات در آنها کاملاً متفاوت است. در این قسمت، شما تفاوتهای میان اجرای معاملات در کارگزاری انتقالدهنده ریسک و کارگزاری STP را فرا خواهید گرفت.

اجرای معامله به شکل «پردازش مستقیم»، که معمولاً به اختصار STP خوانده میشود، اصطلاحی است که احتمالاً با آن مواجه شدهاید، بهویژه در وبسایتهای بروکرهای فارکس. باید بدانید که اصطلاح STP در صنعت فارکس خردهفروشی، به نوعی ربوده شده و معنی آن دستکاری شده است.

به اصل مطلب که برگردیم، STP وقتی معرفی شد که تجارت الکترونیک برای اولین بار در دسترس قرار گرفت و برای بهینهسازی پردازش سریع معاملات و تراکنشها به کار رفت. تجارت الکترونیکی، با فراهم آوردن امکان «پردازش مستقیم»، معاملات و تراکنشها را به صورت کاملاً الکترونیکی پردازش میکند.

در STP، به دلیل نبود کاغذبازی و حداقل دخالت انسانی، خطاها به شدت کاهش یافته و این منجر به کاهش هزینههای عملیاتی و ریسکها خواهد شد. به طور خلاصه، STP این امکان را میدهد که تمام فرآیند معاملات به صورت الکترونیکی و بدون نیاز به رمزگذاری یا هرگونه دخالت دستی انجام شود.

امروزه، این اصطلاح به عنوان یک اصطلاح تخصصی برای بازاریابی به کار میرود تا نشان دهد که کارگزار فارکس سفارشهای شما را بدون دخالت و بدون استفاده از ضرر شما برای کسب سود، مستقیماً به بازار ارسال میکند.

همانطور که پیشتر آموختید، سفارشات شما هرگز به «بازار» ارسال نمیشوند، چرا که کارگزار شما همیشه طرف مقابل شما است و موقعیت معکوس معامله شما را میگیرد. اکنون، بیایید نگاهی به واقعیت اجرای معامله به روش «STP» بیندازیم.

گاهی اوقات معاملهگری با سیستم A-Book به عنوان STP شناخته میشود. کارگزاران فارکس در فعالیتهای تبلیغاتی و بازاریابی خود، احتمالا این دو اصطلاح را به جای هم به کار ببرند، اما این دو مفهوم با یکدیگر متفاوت هستند و دانستن تفاوتهای آنها اهمیت دارد.

STP، به معنای «هج کردن قبل از انجام معامله» است، در حالی که کارگزار انتقالدهنده ریسک، معنای «هج کردن پس از انجام معامله» را دارد. بسته به اینکه کارگزار شما به عنوان کارگزار انتقالدهنده ریسک یا کارگزار STP عمل میکند، روش اجرای سفارشات شما متفاوت خواهد بود.

در کارگزار انتقالدهنده ریسک، سفارشات شما به سرعت اجرا میشوند و کمترین میزان لغزش قیمت (اسلیپیج) را تجربه خواهید کرد. این به این دلیل است که کارگزار ابتدا معاملهی شما را اجرا کرده و سپس آن را هج میکند.

به همین دلیل، به این روش «هج کردن پس از معامله» گفته میشود. در مقابل، در کارگزار STP، سرعت اجرای سفارشات شما کمتر خواهد بود و احتمال بروز اسلیپیج بیشتر میگردد. این به این خاطر است که کارگزار ابتدا مطمئن میشود که سفارش مچ خود را با فراهمکنندهی نقدینگی قفل کرده و سپس سفارش شما را اجرا میکند.

پس به همین علت، به این روش «هج کردن قبل از معامله» میگویند. زمانی که کارگزار شما یک پوزیشن مقابل را با طرف دیگری قبل از اجرای سفارش شما انجام میدهد، به این نوع اجرای سفارش «پردازش مستقیم» یا «STP» گفته میشود.

یکی از مزایای اصلی فرآیند پردازش مستقیم (STP) برای بروکرها آن است که اختلاف یا لغزش قیمتی (اسلیپیج) میان تکمیل سفارش مشتری و عملیات هج مرتبط را حذف میکند. لغزش قیمتی، یا اسلیپیج، به تفاوت میان قیمت انتظاری قبل از اجرای سفارش و قیمت واقعی که سفارش بر اساس آن انجام میشود، اشاره دارد. در اصطلاحات بازار فارکس، اسلیپیج به تفاوت بین قیمت درخواستی و قیمتی که سفارش واقعاً به آن انجام میپذیرد، اطلاق میگردد.

معمولاً اسلیپیج هنگام انتشار اخبار یا گزارشهای اقتصادی که باعث نوسان شدید بازار میشوند، رخ میدهد و میتواند هم مثبت و هم منفی باشد. در شرایطی که قیمتها به سرعت در حال تغییر هستند یا هرگونه تأخیری در ارسال سفارش وجود داشته باشد، ممکن است قیمت معتبر نباشد زمانی که سفارش شما اجرا میشود.

اگر اسلیپیج اتفاق افتد، بروکر شما قیمت جدیدی را اعلام نمیکند، بلکه سفارش شما با قیمت موجود در لحظه دریافت سفارش اجرا میشود، صرفنظر از جهت حرکت بازار.

اسلیپیج یک پدیده دوسویه است؛ به این معنا که تجربه اسلیپیج میتواند به اندازه زیاندهی، سودآور نیز باشد. برای جلوگیری از اینکه قیمت اجرای سفارش از قیمت درخواستی بیش از حد فاصله بگیرد، بیشتر بروکرها اجازه میدهند که شما حدودی را برای سفارش خود تعیین کنید.

در این حالت، اگر قیمت در زمان دریافت سفارش شما خارج از محدوده تعیینشده باشد، سفارش شما اجرا نمیشود. برای مثال، اگر بروکر قیمت خرید EUR/USD را 1.1000 برای شما اعلام کند، اطمینان حاصل خواهد کرد که میتواند EUR/USD را از فراهمکننده نقدینگی خود با قیمت پایینتر، مثلاً 1.0999، خریداری کند.

STP به بروکر این امکان را میدهد که پیش از تأیید سفارش با شما، از توانایی خود برای اجرای قیمت بهصورت تضمینی اطمینان حاصل نماید. در غیر این صورت، احتمال دارد که در معامله هج خود ضرر کند. گرچه احتمال دریافت اسلیپیج برای بروکر کاهش پیدا کرد، اما احتمال دریافت اسلیپیج برای شما به عنوان مشتری افزایش خواهد یافت.

اگر قیمت تأیید شده با فراهمکننده نقدینگی با قیمت ارسالی شما متفاوت باشد، سفارش شما به این قیمت اجرا میشود که ممکن است بهتر (اسلیپیج مثبت) یا بدتر (اسلیپیج منفی) از قیمت مورد انتظار شما باشد. همچنین، سرعت اجرای معامله کاهش مییابد زیرا پیش از آنکه بروکر بتواند معامله شما را تأیید کند، باید ابتدا تأییدیهای از فراهمکننده نقدینگی خود دریافت کند.

در این فرآیند، احتمال دارد که قیمت تغییر کرده باشد و قیمت تأیید شده بین بروکر و فراهمکننده نقدینگی تغییر کند. اگر این اتفاق بیفتد، قیمتی که معامله شما با بروکر انجام میگیرد همان قیمت خواهد بود.

هنگامی که بروکر STP سفارش مشتری را میپذیرد، به نوعی روی آن سفارش کار میکند که نشاندهنده تمایل بروکر برای تلاش (اما بدون تعهد) برای باز کردن معامله به قیمت درخواستی مشتری است. در ادامه، جدولی قرار دادهایم که مقایسه ای از انواع مختلف شیوه های اجرای سفارش را نشان میدهد:

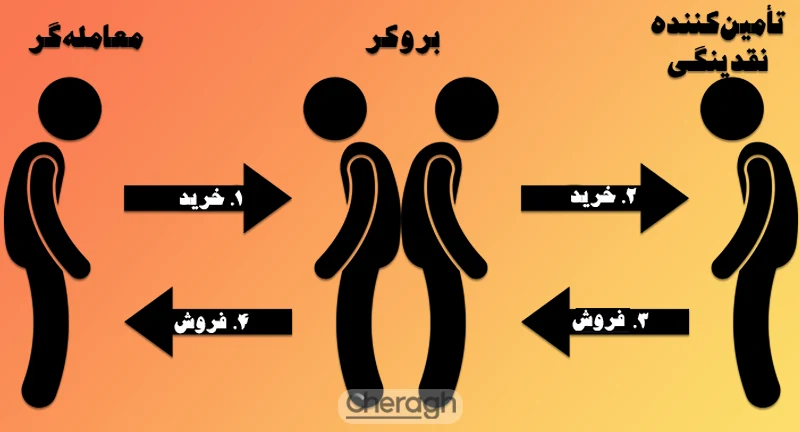

زمانی که یک معامله از طریق روش STP انجام میشود، به این نوع معامله، «معامله طرف مقابل بدون ریسک» یا «طرف مقابل همتراز» گفته خواهد شد و طرفین، خریدار و فروشنده هستند.

یادتان باشد، بروکر شما همواره در پوزیشنی مخالف با معامله شما قرار دارد؛ زمانی که شما خرید میکنید، به شما میفروشد و زمانی که میفروشید، از شما خرید میکند. در واقع، بروکر تنها طرف مقابل در تمام معاملات شما خواهد بود.

این نوع مبادله به عنوان «مبادله طرف مقابل» شناخته میشود. همانطور که پیشتر آموختهاید، به عنوان طرف مقابل شما، بروکر فارکس خود را در معرض ریسکهای بازار قرار میدهد. با این حال، با اجرای معامله به روش STP، معامله «طرف مقابل بدون ریسک» امکانپذیر میشود.

هنگامی که سفارشی را نزد یک بروکر STP ثبت میکنید، بروکر فوراً تلاش میکند تا سفارشی مشابه («سفارش پشت به پشت») را با یک فراهمکننده نقدینگی خارج از سیستم بروکری خود انجام دهد. پس از همترازی و تکمیل کامل این سفارش «همتراز»، بروکر سفارش را در حساب شما اجرا میکند (یا میبندد).

بروکر همچون یک طرف مقابل بدون ریسک عمل میکند زیرا به محض ارسال سفارش:

ابتدا از یک فراهمکننده نقدینگی خارجی برای حساب خود (به عنوان طرف مقابل) خریداری میکند

بنابراین، دو مبادله وجود دارد:

به عنوان مثال، بروکر سفارش مشتری برای خرید 100000 واحد پوند/دلار با قیمت لحظه بازار یعنی 1.4000 دریافت خواهد کرد و بلافاصله 100000 واحد را از یک فراهمکننده نقدینگی شخص ثالث خریداری میکند.

از آنجایی که هر دو معامله با یک قیمت اجرا شدهاند (بدون در نظر گرفتن هر گونه قیمتگذاری با حاشیه سود، کارمزد یا کمیسیون)، میتوان آن را مبادله طرف مقابل بدون ریسک نامید.

همانطور که دیدید، معامله شما با بروکر و معامله بروکر با فراهمکننده نقدینگی همتراز هستند. اینجاست که به آن طرف مقابل همتراز گفته میشود. فهمیدن مفهوم «طرف مقابل بدون ریسک» و «طرف مقابل همتراز» بسیار اهمیت دارد، زیرا نزدیکترین کاری است که یک «بروکر» فارکس میتواند انجام دهد تا مانند یک بروکر واقعی عمل کند.

آنها قادرند در نقش یک بروکر بدون مواجهه با ریسک، فعالیت کنند، اما در مقایسه با یک واسطه یا بروکر واقعی که تنها به عنوان یک تطبیقکننده در تسهیل معاملات میان دو طرف مستقل عمل میکند، باز هم این بروکرهای بدون ریسک تنها بهعنوان یک طرف در معامله حضور دارند.

زمانی که شما یک سفارش را در پلتفرم معاملاتی بروکر خود ثبت میکنید، بروکر همچنان در مقام طرف مقابل معامله شما قرار میگیرد، اما با اینکه همزمان یک معامله جبرانی (هم با شما و هم با یک تأمینکننده نقدینگی خارجی) انجام میدهد، مانند یک طرف مقابل بدون ریسک رفتار میکند.

بروکر شما، با افزودن مارجین سود (اسپرد) به قیمتی که از تأمینکننده نقدینگی دریافت میکند و یا دریافت کمیسیون از شما، به کسب درآمد میپردازد. این به آن معناست که بروکر، درآمدهای تجاری خود را بر پایه حجم معاملات به دست میآورد و نه براساس سود یا زیان حاصل از معاملات.

همچنین، آن بروکر، خود را در معرض ریسک بازار قرار نمیدهد، به این معنی که وقتی شما زیان میکنید، او سودی نمیبرد. تنها درآمدی که در زمان اجرای سفارش شما کسب میکند، از طریق قیمتگذاری با مارجین سود (اسپرد) یا کمیسیونی هستش که پیشتر به شما اعلام شده است.

تا اینجای مقاله، متوجه شدیم که بروکرها چگونه با استفاده از روش A-Book یا STP، ریسک هر تراکنش را به صورت فردی کنترل میکنند.

با این حال، اگر یک معاملهگر پوزیشن لانگ بر روی جفت ارز یورو/دلار (GBPUSD) باز کند و در همان زمان یا نزدیک به آن، معاملهگر دیگری پوزیشن کوتاهی بر روی GBP/USD ایجاد نماید، چه پیامدهایی رخ میدهد؟

در روش A-Book، بروکر ناچار است برای هر تراکنش، تراکنش متقابلی با یک تأمینکننده نقدینگی انجام دهد تا ریسک را پوشش دهد؛ اما چرا این تراکنشها نباید یکدیگر را خنثی و ریسک را از بین ببرند؟

بروکر میتواند، به جای مدیریت جداگانه ریسک برای هر تراکنش، از روش انتقال درونی ریسک استفاده کند و کلیه تراکنشها را که بر روی یک جفت ارز مشترک صورت گرفتهاند را دستهبندی کرده و ریسک را به صورت یکجا مدیریت نماید. این روش به فرآیند تجمیع معاملات داخلی یا داخل سازمانی معروف است.

برای نمونه، امکان دارد که چندین مشتری جفت ارز پوند به دلار (GBPUSD) را خریداری کنند و تعدادی دیگر همین جفت ارز را بفروشند. معاملهگران دیدگاههای مختلفی دارند، پس احتمال دارد شرایطی به وجود آید که معاملات مشتریان به صورت مقابل یکدیگر «تطبیق» یا به اصطلاح «آفست» شوند.

زمانی که بروکر تراکنش یک مشتری را با مشتری دیگر تطبیق میدهد، به منزله انجام دادن تراکنش با تأمینکننده نقدینگی است و در نتیجه ریسک بازار را برای خود حذف میکند! از آنجا که بروکر با تأمینکننده نقدینگی معاملهای انجام نمیدهد، هیچ اسپردی به تأمینکننده پرداخت نمیشود و این امر به کاهش هزینهها و افزایش سود بروکر منجر خواهد شد.

بروکر میتواند کلیه پوزیشنهای طولانی و کوتاه GBP/ USD را جمعآوری کرده و آنها را خنثی یا آفست کند. این است دلیلی که بروکرهای فارکس تمایل دارند تا تعداد زیادی مشتری داشته باشند، زیرا وجود مشتریان بیشتر، انتقال داخلی ریسک را برای آنها سادهتر میسازد.

هرچه پایگاه مشتریان بزرگتر باشد، تعداد معاملات بیشتری انجام میشود و احتمال آفست یا جبران معاملات با یکدیگر بیشتر است. از آنجایی که تراکنش با تأمینکنندگان نقدینگی هزینهبر خواهد بود (به دلیل اسپرد)، این روش به بروکر امکان میدهد در هزینههای خود صرفهجویی کند و سود بیشتری کسب کند.

برای مثال، بروکر در دفتر معاملاتی خود میبیند که در مجموع ۱۰ میلیون واحد پوزیشن لانگ GBP/ USD و ۸ میلیون واحد پوزیشن شورت GBP/ USD دارد.

این تفاوت بیانگر آن هستش که بروکر دوم دارای دو میلیون واحد موقعیت خالص خرید (لانگ) برای جفت ارز GBP/USD است. علاوهبر این، به این تفاوت، «باقیمانده» هم اطلاق میشود زیرا پس از خنثیسازی یا جبران تمام معاملات، این مقدار در نهایت باقی میماند.

میزان باقیمانده موجود، بروکر را در برابر خطرات بازار آسیبپذیر میسازد، به همین دلیل به این خطر، «ریسک باقیمانده» گفته میشود. حال بروکر باید تصمیم بگیرد که چگونه با این ریسک باقیمانده برخورد کند. بروکر دو گزینه پیشرو دارد:

در ادامه، با استفاده از چند نمونه، نحوه انتقال داخلی ریسک را توضیح خواهیم داد.

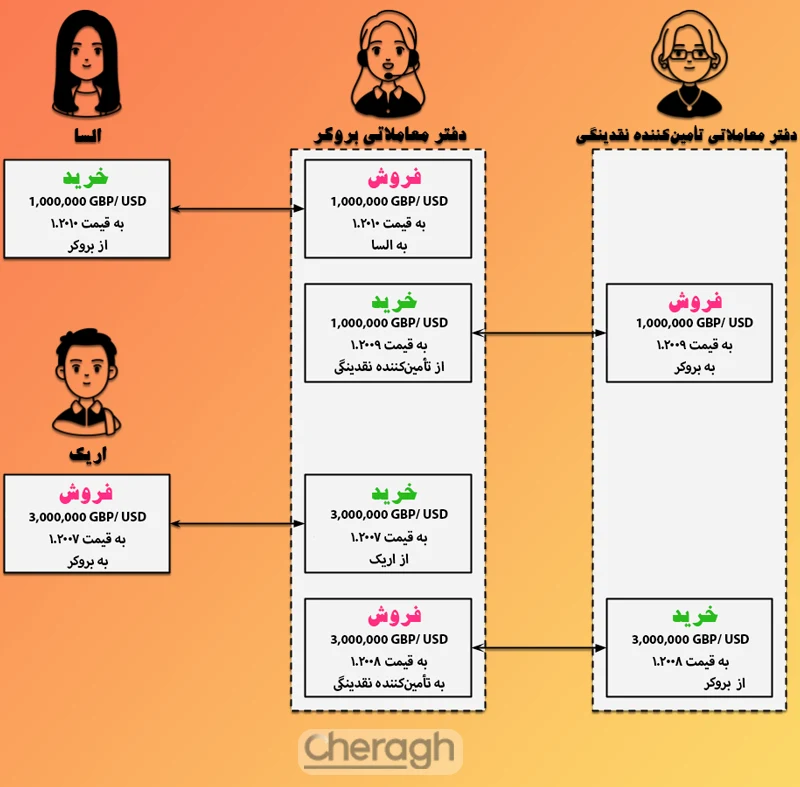

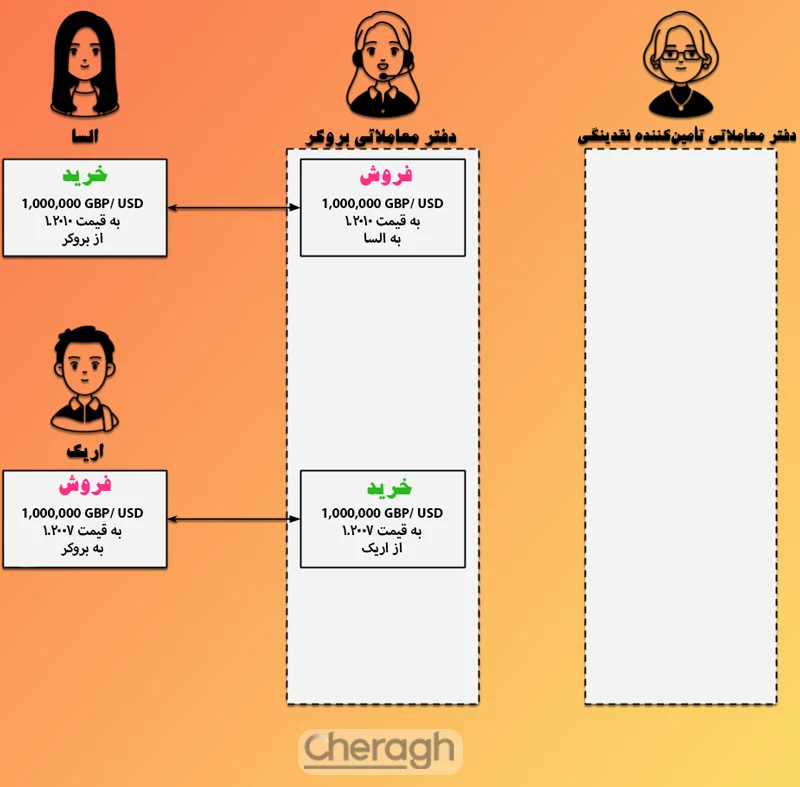

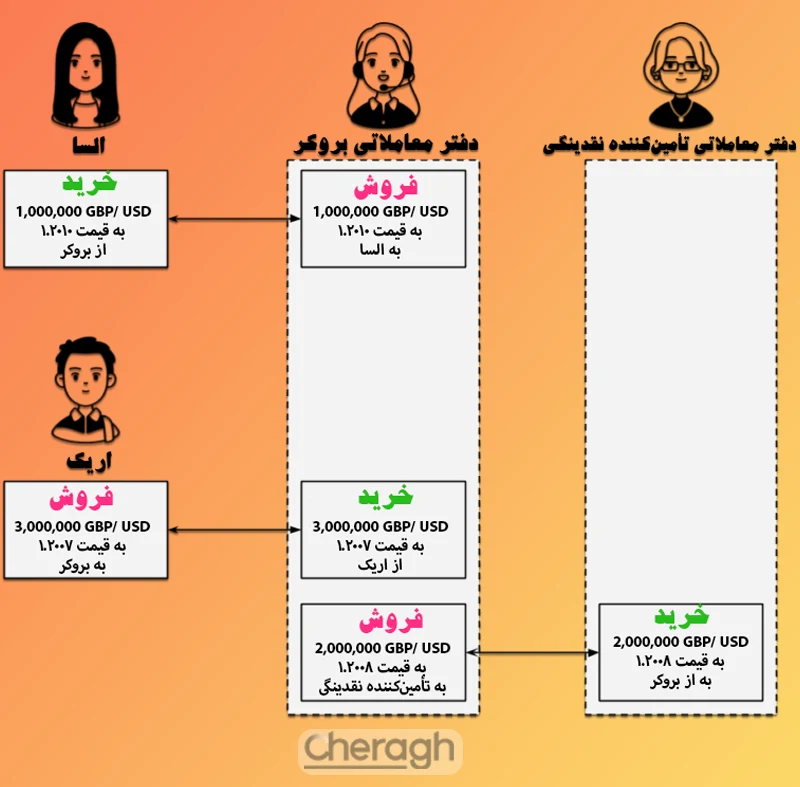

فرض کنید که السا GBP/USD را خریداری میکند و آنا به طور همزمان همان میزان GBP/USD را میفروشد. در اینجا، بروکر ترجیح میدهد ریسک بازار را به تأمینکننده نقدینگی منتقل کند.

نرخهای تأمینکننده نقدینگی یک پیپ بالاتر است (۰.۰۰۱۱). حال بیایید ببینیم چه تفاوتی بین سفارش A-Book و انتقال داخلی ریسک وجود دارد.

تصویر زیر، اجرای سفارش به روش A-Book را نشان میدهد:

تصویر زیر، اجرای سفارش با روش انتقال درونی ریسک را نشان میدهد:

اگر بروکر از روش A-Book استفاده کند، سود و زیان بروکر در مقابل تأمینکننده نقدینگی به شرح زیر است:

(1.2007 − 1.2010) × 1,000,000 = -300 دلار

اما اکنون که دو معامله به طور همزمان انجام شدهاند، اگر بروکر از روش A-Book استفاده نمیکرد و با تأمینکننده نقدینگی معاملهای انجام نمیداد، هزینههایش کمتر میشد.

ریسک اولیه برای بروکری که مدل انتقال داخلی ریسک را پیادهسازی میکند، در زمانی رخ میدهد که پوزیشنها نتوانند به طور کامل یکدیگر را پوشش دهند و خنثی کنند، و بروکر در معرض نوسانات قیمتی قرار گیرد و زیان ببیند.

اگر سفارشهای مشتریان بروکر به گونهای باشد که بتوانند تا حدودی یکدیگر را خنثی کنند، آنگاه پوزیشنهای کمی برای بروکر باقی میماند که او را در معرض ریسک بازار قرار میدهد. این نوع ریسک را «ریسک باقیمانده» مینامند.

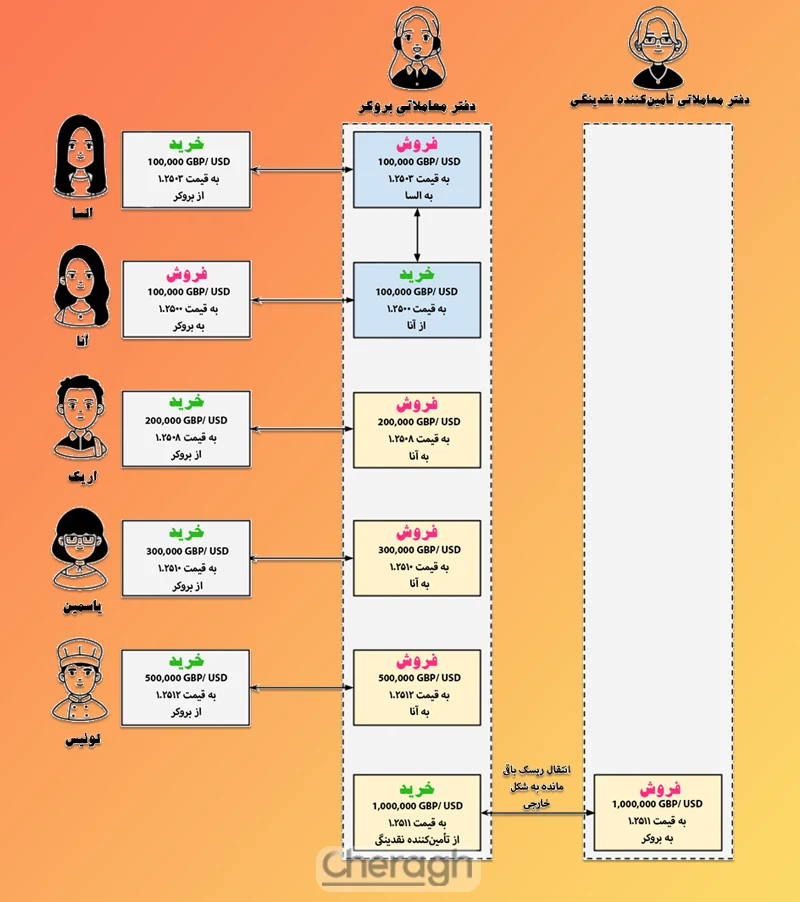

حال، بیایید نگاهی بیندازیم به تفاوتهای بین اجرای روش A-Book با انتقال درونی ریسک و سپس انجام هجینگ توسط بروکر.

در ادامه، تصویر اجرای سفارش به شیوه A-Book را مشاهده میکنید:

در ادامه، تصویر اجرای سفارش خنثیسازی به همراه انتقال درونی ریسک را مشاهده میکنید:

اگر بروکر از شیوه A-Book استفاده نماید، سود و زیان او در برابر تأمینکننده نقدینگی مساوی خواهد بود:

(۱.۲۰۰۸ – ۱.۲۰۰۹) × ۱،۰۰۰،۰۰۰ = -۱۰۰ دلار آمریکا

اما در واقع، بروکر نیازی به معامله A-Book السا نداشت، زیرا با معامله از طرف اریک، این معامله جبران میشد. پس، اگر بروکر تمام موقعیتهای GBP/USD را داخلیسازی یا ادغام میکرد، نیازی به هج کردن معامله السا نداشت و هزینههای اسپرد پرداختی به تأمینکننده نقدینگی را برای خودش نگه میداشت.

حتی پس از انتقال درونی ریسک، پوزیشن شورت ۲،۰۰۰،۰۰۰ GBP/USD برای بروکر باقی میماند. همانطور که مشاهده کردید، بروکر این ریسک باقیمانده را با تأمینکننده نقدینگی پوشش داده است. اگر تعداد معاملات کافی برای خنثیسازی یکدیگر وجود داشته باشد، انتقال درونی ریسک میتواند بسیار سودمند شود.

با این حال، اگر پوزیشنهای باقیمانده نتوانند با دیگر موقعیتها جبران شوند، این ریسکی که باقیمانده است، بروکر را در معرض ریسک بازار قرار خواهد داد، دقیقا مشابه با آنچه در روش B-Book رخ میدهد. در ادامه، به روند داخلی سازی معاملات توسط بروکرها میپردازیم:

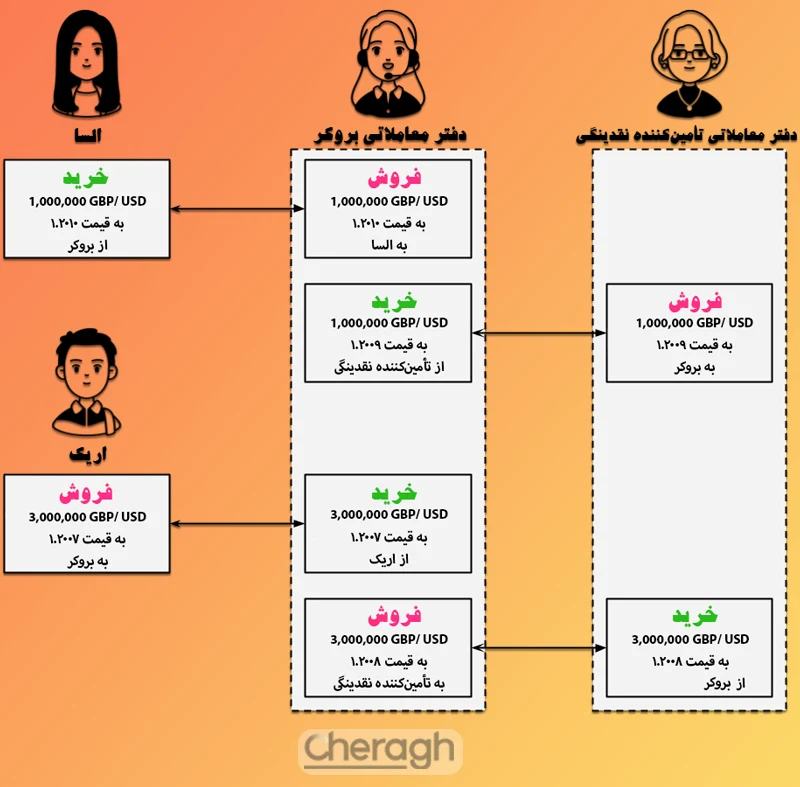

همانطور که در مثال بالا دیده میشود، معامله السا با استفاده از روش انتقال درونی ریسک، با معامله آنا خنثی میگردد.

السا ۱۰۰،۰۰۰ GBP/USD خریداری کرد، و آنا ۱۰۰،۰۰۰ GBP/USD فروخت، بنابراین ریسک بروکر صفر خواهد شد. اما اگر دقت کنید، پس از معامله آنا و السا، سه معاملهگر دیگر (اریک، یاسمین و لوئیس) GBP/USD را با مقادیر متفاوت خریداری کردند.

از آنجا که هیچ مشتری دیگری پوزیشن فروش ندارد، بروکر باید سریعا، ریسک را پوشش دهد. بروکر به جای پوشش دادن هر معامله به صورت جداگانه، سه معامله را ادغام میکند و تنها یک معامله پوششی با تأمینکننده نقدینگی خود انجام میدهد و این بر اساس قیمت میانگین حجمی وزنی (VWAP) ۱.۲۵۱۱ صورت میگیرد.

در ادامه، جدولی قرارداده شده است که نحوه محاسبه قیمت میانگین حجمی وزنی (VWAP) را نشان میدهد:

| حجم مفهومی | قیمت | حجم | معامله گر |

| ۶۲۵،۶۰۰ | ۱.۲۵۱۲ | ۵۰۰،۰۰۰ | لوئیس |

| ۲۵۰،۱۶۰ | ۱.۲۵۰۸ | ۲۰۰،۰۰۰ | اریک |

| ۳۷۵،۳۰۰ | ۱.۲۵۱۰ | ۳۰۰،۰۰۰ | یاسمین |

راهبرد ادغام سفارشهای چندین مشتری توسط بروکرهای بازار فارکس، یک شیوه متداول محسوب میشود. دلیل این امر نیاز به حجم معینی از معامله برای ارتباط با ارائهدهندگان نقدینگی است که اغلب به حداقل یک لات استاندارد یا افزایش ۱۰۰،۰۰۰ واحدی نیاز دارد.

لذا، هنگامی که مشتریان یک بروکر پوزیشنهایی کمتر از ۱۰۰،۰۰۰ واحد ایجاد میکنند، بروکر مجبور است انتظار بکشد تا تعداد دیگری از مشتریان نیز پوزیشنهای مشابهی باز نمایند، سپس میتواند ریسکهای مختلف را در یک دسته قرار دهد.

یکی دیگر از دلایلی که بروکر احتمال دارد به ادغام سفارشها روی آورد این است که زمان لازم برای مدیریت هجها با ارائهدهندگان نقدینگی را کاهش دهد. برای نمونه، در صورتی که بروکر از روش اجرای STP استفاده کند، اجرای همزمان تعداد زیادی سفارش کوچک میتواند به ارائهدهنده نقدینگی نشان دهد که این الگو احتمالا تداوم یابد.

اگر تعداد سفارشهای خرید از فروش بیشتر باشد، این امکان وجود دارد که قیمت تحت تأثیر قرار گیرد که منجر به افزایش بیش از حد قیمت درخواستی (خرید) خواهد شد.

این مسئله میتواند منجر به پر شدن سفارشهای مشتریان شود. این موضوع بهویژه در بازارهای کمنقدینگی یا بازارهای با نوسانات زیاد، اهمیت بیشتری پیدا میکند.

تا کنون دریافتیم که بروکر قادر است سفارشها را از طریق یکی از روشهای مختلف زیر پیادهسازی کند:

البته، این به این معنا نیست که عملکرد بروکر به یک فرمت خاص محدود میشود. بروکر ممکن است بسته به نوع سفارش یا خصوصیات مشتری، هر یک از چهار روش ذکر شده را انتخاب کند یا حتی آنها را ترکیب کند. انتخاب روش اجرای سفارش توسط بروکر براساس معیارهای گوناگونی مانند حجم معامله و ویژگیهای سودآوری مشتری صورت میگیرد.

بروکر قادر است استراتژیهای قیمتگذاری و هجینگ متفاوتی را برای معاملهگران عادی، تریدرهای مبتنی بر خبر، معاملهگران API و دیگران پیادهسازی نماید. بیشتر بروکرها حداقل از یکی از روشهای A-Book یا B-Book استفاده میکنند و سپس تصمیم میگیرند که کدام معاملات را داخلیسازی کرده و کدام را با ارائهدهنده نقدینگی هج کنند که به آن، «مدل ترکیبی» میگویند.

در این مدل، بروکر همواره طرف مقابل معاملات شما است، اما میتواند تصمیم بگیرد که معاملات شما را داخلیسازی کند یا با ارائهدهنده نقدینگی معامله کند. مدل ترکیبی به بروکر این امکان را میدهد که:

در ادامه، دو مثال از نحوه عملکرد یک بروکر استفادهکننده از مدل ترکیبی آورده شده است:

1. مثال اول

بروکر میتواند مشتریان خود را تقسیم کرده و معاملات برخی را با تأمینکننده نقدینگی پوشش دهد (چه به روش STP یا A-Book) و دیگران را داخلیسازی کند (با استفاده از روش B-Book).

2. مثال دوم

بروکر ممکن است یک حداقل سایز تعیین کند و تمام معاملاتی که از این سایز بزرگترند را با تأمینکننده نقدینگی پوشش دهد و سایر معاملات کوچکتر را داخلی سازی نماید (استفاده از روش B-Book).

در استراتژی ترکیبی، کارگزار فارکس موظف است تعیین کند که برای کدام یک از مشتریان از روش A-Book و برای کدامها از روش B-Book استفاده نماید. حال، این سوال پیش میآید که علت این تصمیمگیری چیست؟

کارگزاران پس از ایجاد قواعد، باید از یک سیستم سفارش یا موتور اجرای سفارش بهرهمند باشند که وظیفهاش مدیریت خودکار سفارشها بر اساس روشهای A-Book یا B-Book است.

کارگزاران معمولاً معاملات زیانده تریدرها را برای خود نگه میدارند و معاملات سودآور تریدرها را هج میکنند. در نتیجه، اغلب برای تریدرهای سودآور از روش A-Book استفاده میشود، در حالی که برای تریدرهایی که بیشتر زیان میکنند، روش B-Book به کار گرفته خواهد شد تا خطرات بازار به درستی مدیریت شوند.

کارگزاران فارکس با استفاده از نرمافزارهایی که توانایی تحلیل و بررسی دقیق معاملات مشتریان را دارند، به شناسایی میزان موفقیت تریدرهای سودآور و زیانده میپردازند.

این نرمافزارها به کارگزاران این امکان را میدهند که تریدرها را بر اساس میزان سپردهگذاری، ارزش مفهومی هر معامله، میزان لوریج استفادهشده، ریسکپذیری در هر معامله، استفاده یا عدم استفاده از دستور توقف و دیگر معیارها دستهبندی و نمایهسازی کنند. برای مثال، تریدرهایی که معمولاً ضرر میکنند، دارای الگوهای رفتاری مشابه زیر هستند:

کارگزاران با بهرهگیری از الگوریتمهای پیشرفته کامپیوتری، این قابلیت را دارند که الگوهای معاملاتی را تحلیل کنند و مشتریان را دستهبندی و نمایهسازی نمایند. به همین دلیل است که یک کارگزار، احتمالا دارد برای یک مشتری به عنوان کارگزار A-Book و برای مشتری دیگر به عنوان کارگزار B-Book عمل کند.

در واقع، استفاده از هر دو روش A-Book و B-Book توسط کارگزاران کاملاً متداول است و مشکلی ندارد که کارگزاری هر دوی این سیستمها را به کار گیرد. کارگزارانی که از مدل ترکیبی استفاده میکنند، قادرند از درآمدهای حاصل از معاملات انجامشده به روش B-Book بهره برده و اسپردهای رقابتی را به مشتریان خود عرضه کنند.

یکی از نکات حائز اهمیت این مدل، آن است که اگر کارگزار مدیریت ریسک B-Book را بهطور صحیح انجام ندهد، احتمال دارد که به ورشکستگی منجر شود و ناچار به خروج از بازار گردد.

معاملات تریدرهای تازهکار معمولاً به روش B-Book صورت میپذیرد، که این روش منطقی به نظر میرسد، زیرا اکثر تریدرهای تازهکار زیان میدهند و این برای کارگزار به معنای کسب سود آسان است. معمولا پیش نمیآید که کارگزاری فارکس تنها از روش A-Book استفاده کند، زیرا این روش برای بازار و کسب درآمد کارگزار بسیار دشوار میشود.

با توجه به تعداد زیادی از معاملهگران که سود نمیبرند، مدل B-Book درآمد بیشتری را برای کارگزار فراهم میآورد. استفاده از ترکیبی از روشهای A-Book و B-Book توسط یک کارگزار خردهفروش کاملاً قابل قبول است؛ مشکل اصلی زمانی رخ میدهد که کارگزار معاملات را به نفع خود دستکاری کند.

اصلیترین ملاحظات یک کارگزار خردهفروش در یک حوزه نظارتی مناسب، ارائه قیمتگذاری منصفانه و بهترین اجرای سفارش برای مشتریان خواهد بود و اینکه از کدام یک از روشهای A-Book یا B-Book استفاده میکند، چندان مهم نیست.

آنچه بیشتر اهمیت دارد، این است که معاملهگران خردهفروش قیمتهای شفافی از بازار سازمانیافته فارکس دریافت کنند و سفارشهایشان بدون تأخیر انجام شود.

مفهوم C-Book، عبارتی است که برای بیان «رویکردهای کنترل خطر» در بازار فارکس و CFD توسط بروکرها بهکار برده خواهد شد و به ظاهر با روشهای A-Book و B-Book متمایز میشود.

به نظر میرسد که C-Book تنها یک واژه تخصصی بازاریابی باشد و عملاً رویکرد متفاوتی در مدیریت خطر ندارد، بلکه عمدتاً اصطلاحی ابهامآمیز برای بیان دگرگونیها یا تکنیکهای اجرایی A-Book و B-Book است.

شما متوجه میشوید که بروکرها، واقعاً از روش مدیریت ریسک C-Book برای اجرای سفارشات استفاده نمیکنند، بلکه از این روش برای افزایش درآمدهای خود بهره میبرند.

موضوع استفاده از این روشهای اجرایی در میان بروکرهای فارکس محل بحث است و اینکه آیا باید از این تکنیکها استفاده شود؟ تصمیمگیری در این باره را به خود شما واگذار میکنیم. در ادامه، به سه نمونه از رویکردهای C-Book اشاره خواهیم کرد:

این توضیحات به شما کمک میکند تا درک بهتری از استراتژیها و تکنیکهای مختلف مدیریت ریسک در بازارهای مالی داشته باشید.

شیوهی مرسوم برای اجرای سفارشات به روش C-Book، هجینگ ناکامل سفارشات مشتریان است. بروکر میتواند به طور جزئی و ناکامل ریسک مرتبط با بازار را پوشش دهد. این استراتژی، تأثیر حرکات نامطلوب قیمتی را در موقعیتهای هج شده کاهش میدهد، ولی آنها را به طور کامل از بین نمیبرد.

ریسکی که هج نمیشود، باقی مانده و به عنوان ریسک مانده شناخته خواهد شد. این امر به بروکر فرصت میدهد تا در صورتی که قیمت به سود آنها حرکت کند، به کسب سود بپردازند. این روش مدیریت ریسک را میتوان به عنوان نسخهی ناقصی از A-Book و B-Book در نظر گرفت.

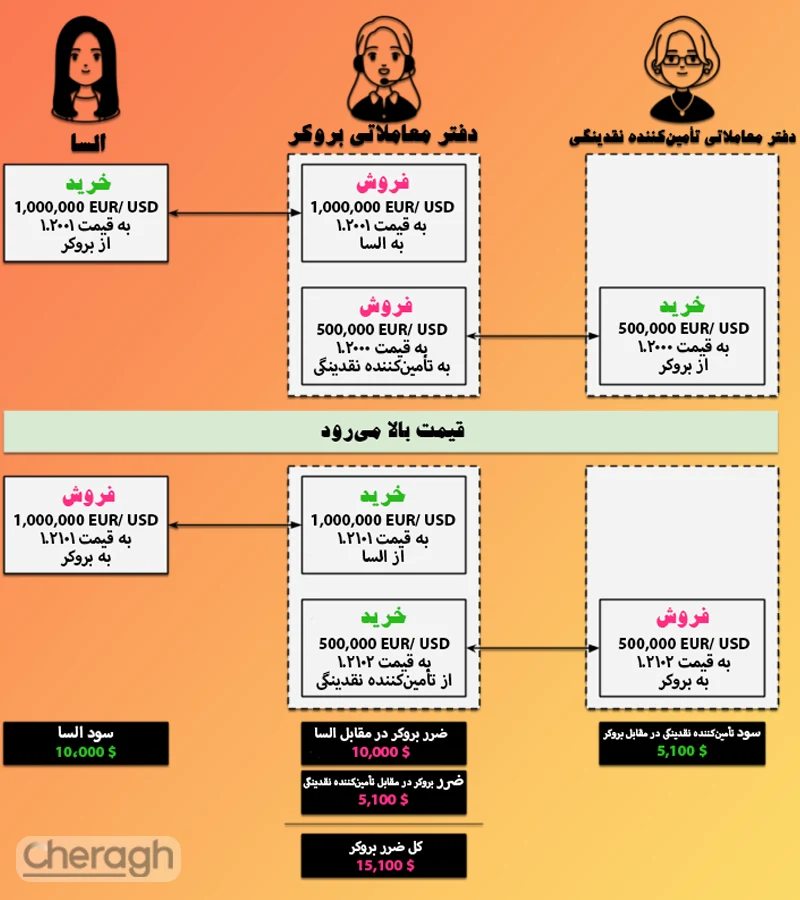

به عبارت دیگر، بروکر بخش مشخصی از ریسک خود را به شیوهی A-Book مدیریت خواهد کرد و بقیه را به شیوهی B-Book. برای مثال در تصویر زیر، بروکر ۵۰ درصد از پوزیشن مشتری را هج میکند.

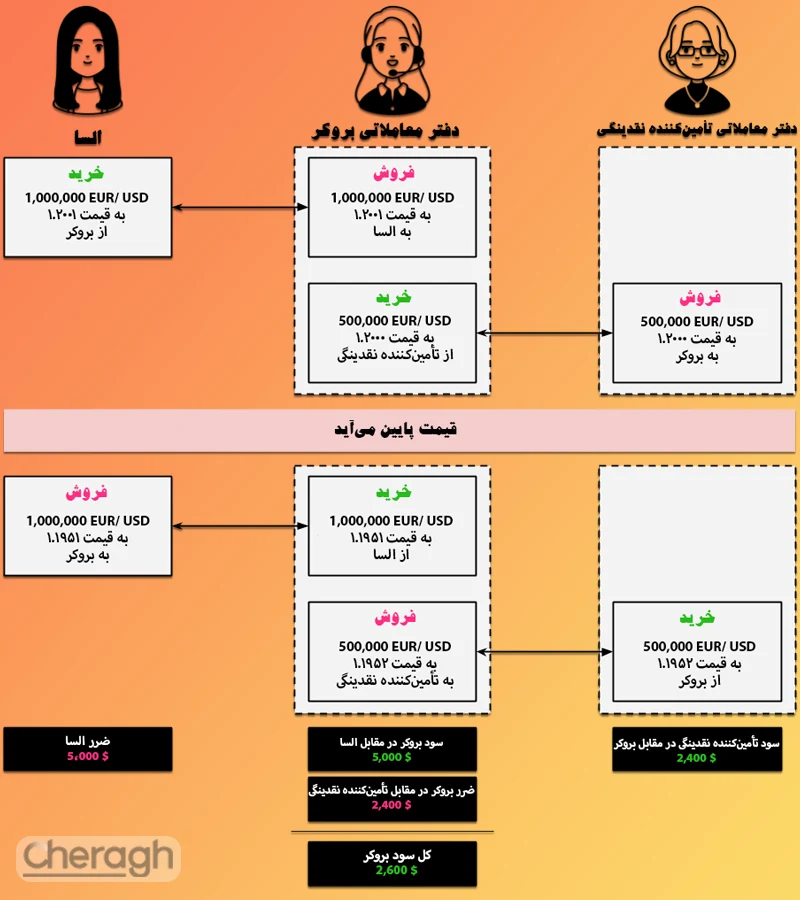

السا یک پوزیشن لانگ EUR/USD در قیمت ۱.۲۰۰۱ باز خواهد کرد. حجم پوزیشن او ۱،۰۰۰،۰۰۰ واحد یا ۱۰ لات استاندارد است و این معنی را میدهد که هر حرکت ۱ پیپی، معادل ۱۰۰ دلار میشود. حال بروکر ۵۰ درصد از ریسک را با افتتاح یک پوزیشن لانگ با یک تأمینکنندهی نقدینگی هج میکند (۵۰۰،۰۰۰ واحد EUR/USD در ۱.۲۰۰۰).

در همین حال، قیمت جفت ارز EUR/USD افزایش پیدا میکند و از آنجایی که السا به دنبال کسب سود میگردد، بنابراین از موقعیت خود با قیمت ۱.۲۱۰۱ خارج میشود و در نهایت سودی معادل ۱۰۰ پیپ یا ۱۰،۰۰۰ دلار (۱۰۰ پیپ ضربدر ۱۰۰) به دست میآورد.

حال، بروکر متحمل زیان ۱۰،۰۰۰ دلاری گردید. اگر بروکر تمامی معاملات السا را در دفتر B-Book ثبت کرده بود، مجبور به پرداخت کامل زیان میشد؛ اما بروکر بخشی از معامله السا را به شکل هجینگ انجام داده است.

از معامله هج شده، ۱۰۲ پیپ سود حاصل شده و با توجه به اینکه حجم معاملات نصف ۱،۰۰۰،۰۰۰ (۵۰۰،۰۰۰) بود، سود به دست آمده ۵۱۰۰ دلار میشود. این سود کسب شده از معامله با فراهمکننده نقدینگی، به کاهش زیان معامله السا کمک میکند و در نتیجه، زیان خالص به ۴۹۰۰ دلار (به جای ۱۰،۰۰۰ دلار) میرسد.

در صورتی که قیمت EUR/USD کاهش یافته بود، سود بروکر در مقابل زیان ناشی از معامله با فراهمکننده نقدینگی کمتر میشد. حالا در مثال دوم، السا موقعیت خرید EUR/USD را در ۱.۲۰۰۱ باز میکند.

بروکر ۵۰ درصد از ریسک را با باز کردن موقعیت خرید با فراهمکننده نقدینگی پوشش میدهد (۵۰۰،۰۰۰ واحد در ۱.۲۰۰۰) و قیمت EUR/USD کاهش مییابد. حد ضرر السا فعال خواهد شد و او از معامله در ۱.۱۹۵۱ خارج میشود و ۵۰ پیپ یا ۵۰۰۰ دلار زیان میکند.

این به معنای سود ۵۰۰۰ دلاری بروکر است. اگر بروکر تمام معاملههای السا را در دفتر B-Book ثبت کرده بود، تمامی سود حاصل از این معامله را کسب میکرد؛ اما این سناریو رخ نداد زیرا بروکر بخشی از معامله السا را هجینگ کرده بود.

معامله پوششی یا هجینگ منجر به از دست دادن ۴۸ پیپ شد و از آنجایی که حجم پوزیشن ۵۰۰،۰۰۰ بود (نصف ۱،۰۰۰،۰۰۰)، زیان به ۲۴۰۰ دلار رسید. این زیان ناشی از معامله با فراهمکننده نقدینگی، به کاهش سود حاصل از معامله السا کمک میکند و در نتیجه، سود خالص ۲۶۰۰ دلار (به جای ۵۰۰۰ دلار) شده است.

هجینگ C-Book، تنها به هجینگ ناقص محدود نمیگردد. یکی از شیوههای متداول در C-Book، اورهجینگ است، به این مفهوم که کارگزار بیش از ۱۰۰٪ از موقعیتهای مشتریان را پوشش دهی یا هج کند. برای بیان دقیقتر، احتمالا این روش را A-Book پلاس نامگذاری کنیم!

اما چرا یک کارگزار باید به اورهجینگ روی آورد؟ زمانی که کارگزار پیشبینی کند که معامله مشتری سودآور خواهد بود، میتواند به همراهی با مشتری بپردازد و سود بیشتری به دست آورد.

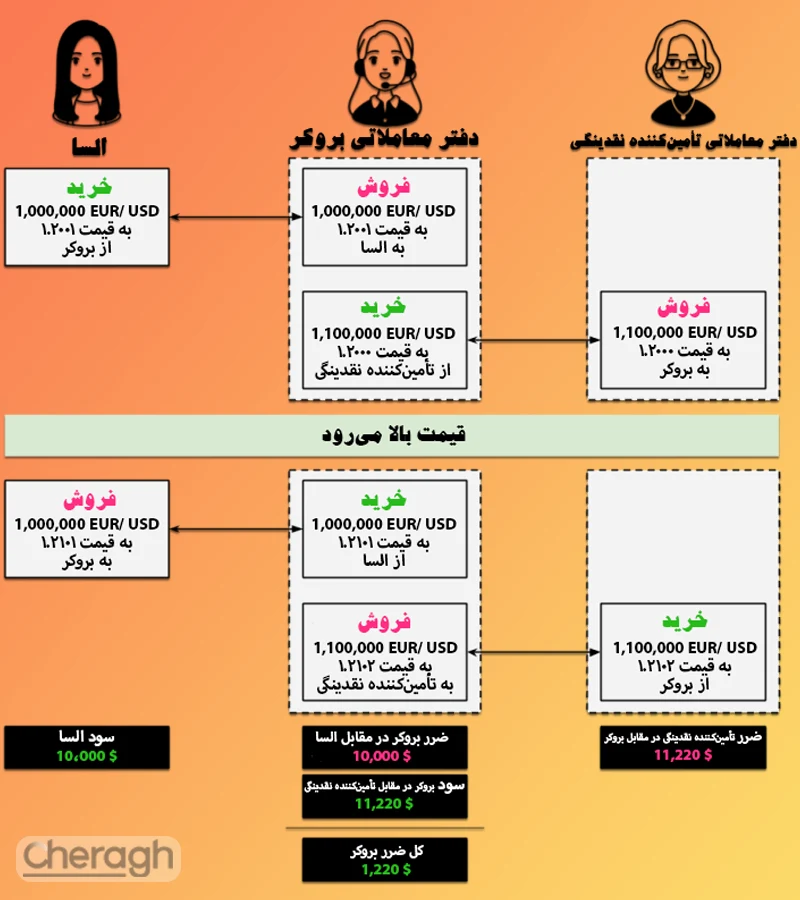

بهعنوان مثال، السا پوزیشن لانگ ۱،۰۰۰،۰۰۰ EUR/USD را در ۱.۲۰۰۱ افتتاح میکند و به این معناست که کارگزار پوزیشن شورت ۱،۰۰۰،۰۰۰ EUR/USD را باز خواهد کرد. در اینجا کارگزار میتواند چند تصمیم مختلف بگیرد:

کارگزار، السا را به عنوان یک معاملهگر ماهر شناخته است و بر همین اساس، گزینه ۴ یعنی اورهجینگ را انتخاب میکند.

در این حالت، کارگزار ۱۱۰٪ از ریسک را پوشش خواهد داد یا به اصطلاح اورهجینگ انجام میدهد. کارگزار پوزیشن لانگ ۱،۱۰۰،۰۰۰ EUR/USD را در نرخ ۱.۲۰۰۰ با تأمینکنندهی نقدینگی افتتاح میکند.

اگر کارگزار تصمیم به اجرای A-Book میگرفت، باید پوزیشن لانگ ۱،۰۰۰،۰۰۰ EUR/USD را با تأمینکنندهی نقدینگی افتتاح میکرد؛ ولی ۱۰۰،۰۰۰ واحد اضافی که معادل ۱۱۰٪ از معاملهی السا است، بهصورت پوزیشن لانگ باز میشود.

پیشبینی السا درست از آب درمیآید و EUR/USD افزایش پیدا میکند. السا با سود ۱۰۰ پیپ یا ۱۰،۰۰۰ دلار از معامله خارج میشود و در این حالت، کارگزار ۱۰،۰۰۰ دلار ضرر دیده است؛ اما به معاملهای که با تأمینکنندهی نقدینگی انجام شده نیز توجه داشته باشید.

چون کارگزار اورهجینگ انجام داد و پوزیشنسایز بزرگتری نسبت به تأمینکنندهی نقدینگی داشته، سود حاصل از آن بیشتر از زیان وارده از معامله السا خواهد بود. در این مورد، کارگزار توانست سود کسب کند.

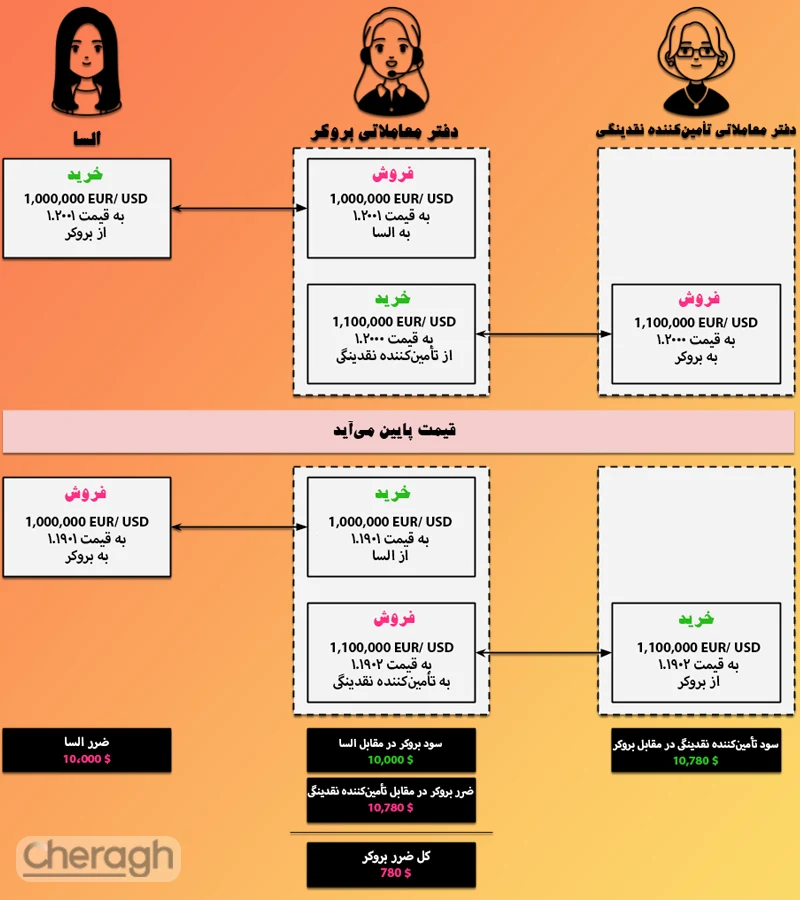

اما این نکته را هم باید در نظر بگیرید که استراتژی اورهجینگ همیشه بدون ریسک نیست! بیایید نگاهی بیندازیم به اینکه اگر مشتری زیان میدید، چه اتفاقی میافتاد. در این سناریو، قیمت EUR/USD کاهش مییافت و السا با زیان ۱۰،۰۰۰ دلاری از معامله خارج میشد.

در این حالت، کارگزار ۱۰،۰۰۰ دلار سود میکرد؛ اما به معاملهای که با تأمینکنندهی نقدینگی انجام داده توجه کنید. چون کارگزار اورهجینگ انجام داد و پوزیشنسایز بزرگتری در مقابل تأمینکنندهی نقدینگی داشت، زیان وارده از معامله با تأمینکننده نقدینگی بیشتر از سود حاصل از معامله السا است. در نهایت، اگر مشتری زیان میدید، کارگزار در معرض زیان بیشتری قرار میگرفت!

در این سناریو، بروکر یک بخش یا کل معاملهی مشتری را بهصورت هجینگ معکوس انجام میدهد. این تکنیک زمانی به کار برده میشود که بروکر تشخیص دهد مشتری بهاندازهی کافی تجربه ندارد و معاملاتش بهگونهای است که نه تنها در B-Book سودآور نیست، بلکه افزودن به پوزیشن B-Book نیز منافع مالی به همراه خواهد داشت.

شاید بهتر باشد نام این تکنیک را B-Book پلاس بگذاریم. در واقع، بروکر در این روش تلاشی برای هجینگ یا انتقال ریسک بازار نمیکند، بلکه صراحتاً ریسک بیشتری را میپذیرد. هنگامی که بروکر تصمیم میگیرد معاملهی مشتری را بهطور کامل بهصورت هجینگ معکوس انجام دهد، در حقیقت ریسک مرتبط با B-Book را افزایش میدهد.

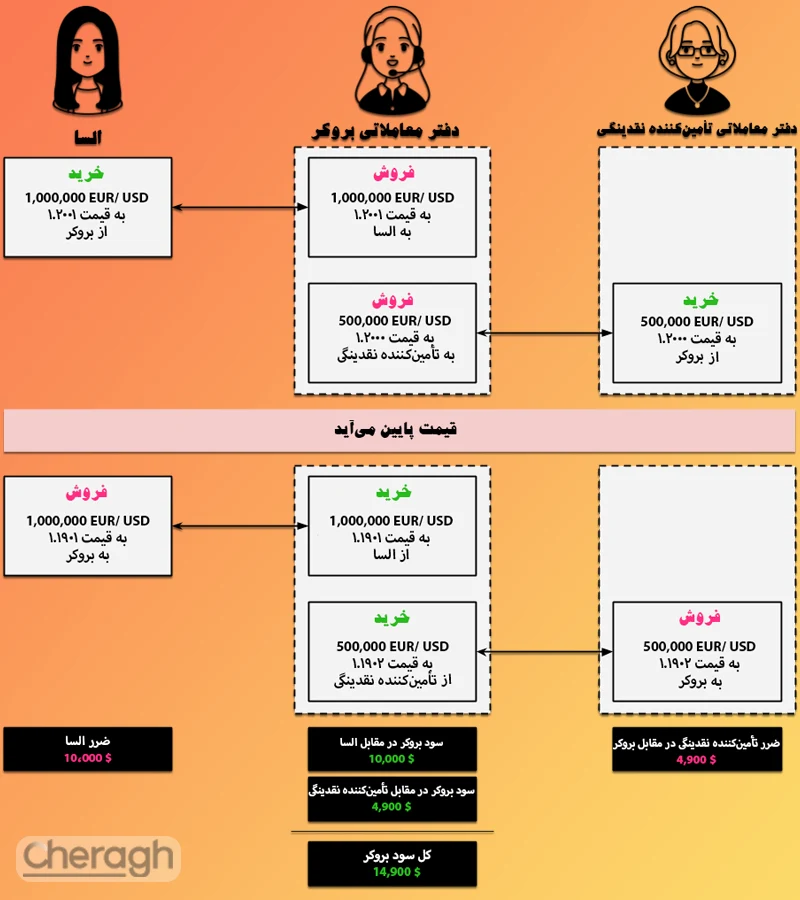

بهعنوان مثال، السا پوزیشن لانگ ۱،۰۰۰،۰۰۰ EUR/USD در ۱.۲۰۰۱ باز میکند. از آنجا که طرف مقابل معامله السا بروکر است، بروکر نیز پوزیشن شورت ۱،۰۰۰،۰۰۰ EUR/USD در ۱.۲۰۰۱ ایجاد خواهد کرد. این موضعگیری بروکر را در برابر تغییرات قیمت EUR/USD آسیبپذیر میسازد (اگر قیمت افزایش یابد).

اگر بروکر در این نقطه اقدام دیگری انجام ندهد، استراتژیاش B-Book است؛ اما آیا بروکر میخواهد معامله را به سبک A-Book ببرد و آن را کاملاً هجینگ کند؟ پاسخ منفی خواهد بود!

بروکر با توجه به سابقه السا که نشاندهندهی عملکرد ضعیف او در معاملات است، تصمیم میگیرد که ۵۰٪ از معامله را بهصورت هجینگ معکوس انجام دهد.

پس، به جای اینکه پوزیشن لانگ EUR/USD را باز نماید، بروکر ۵۰۰،۰۰۰ واحد پوزیشن شورت EUR/USD را نزد تأمینکننده نقدینگی باز میکند. همچنین، لازم است توجه داشته باشید که بروکر همچنین ۱،۰۰۰،۰۰۰ واحد پوزیشن شورت در مقابل مشتری خود دارد.

با این حال، با افزودن ۵۰۰،۰۰۰ واحد شورت دیگر نزد تأمینکننده نقدینگی، ریسک خود را بیشتر میکند. در این سناریو، فرضیات بروکر درست از آب درآمد و قیمت EUR/USD کاهش یافت. السا با زیان از معامله خارج شد و بروکر سود برد.

همچنین، معامله با تأمینکننده نقدینگی نیز برای بروکر سودآور بود. تا زمانی که بروکر بتواند با دقت تصمیمگیری کند که کدام معاملات را بهصورت هجینگ معکوس انجام دهد، این راهبرد برای او بسیار سودمند خواهد بود.

اما، اگر تصمیمگیری اشتباهی داشته باشد، ریسک خود را بهشدت افزایش داده و ممکن است زیانهای بزرگی را تجربه کند. در ادامه با مثالی نشان خواهیم داد که اگر این روش به نفع بروکر پیش نرود، چه تبعاتی خواهد داشت.

در این حالت، السا پوزیشن لانگ ۱،۰۰۰،۰۰۰ EUR/USD در ۱.۲۰۰۱ باز میکند. چون طرف مقابل معامله السا، خود بروکر میشود، بروکر نیز پوزیشن شورت ۱،۰۰۰،۰۰۰ EUR/USD در ۱.۲۰۰۱ باز کرده است.

به جای اینکه پوزیشن لانگ EUR/USD را با تأمینکننده نقدینگی باز کند و معامله را هجینگ نماید، پوزیشن شورت ۵۰۰،۰۰۰ واحد را با تأمینکننده نقدینگی باز خواهد کرد و هجینگ منفی ایجاد میکند.

توجه کنید که ۱،۰۰۰،۰۰۰ واحد نیز در مقابل مشتری پوزیشن شورت دارد، اما با افزودن ۵۰۰،۰۰۰ واحد دیگر در برابر تأمینکننده نقدینگی، ریسک خود را افزایش داده است.

حال، قیمت EUR/USD افزایش مییابد. السا با سود از معامله خارج میشود و در مقابل، بروکر در معامله با السا ضرر میکند. اگر بروکر روش A-Book را انتخاب میکرد و با تأمینکننده نقدینگی هجینگ کرده بود، میتوانست سود کند و ضرر معامله با السا را جبران کند؛ اما معاملهاش با تأمینکننده نقدینگی، به زیان او تمام شد.

در این مقاله، به بررسی نحوه مدیریت ریسک بروکر های فارکس پرداختهایم. با این وجود، ضروری است که آگاه باشید که هر بروکری، رویکرد متفاوتی در مدیریت خطر دارد و احتمالا استراتژیهای مختص به خود را پیادهسازی کند که با میزان پذیرش ریسکشان همخوانی دارد.

علاوهبر این، بسیار اهمیت دارد که توجه داشته باشیم تکنیکهای کنترل ریسک دائماً در حال تحول هستند و هیچ دستورالعمل ثابتی برای نحوه مدیریت ریسک توسط بروکران وجود ندارد، چرا که هر یک از آنها در تلاشند تا ضمن افزایش درآمدهای خود، خطرات را نیز به حداقل برسانند.

بروکر شما از چه روشی برای مدیریت ریسک استفاده میکند؟ آیا اطلاعاتی در این باره دارید؟ نظرات خود را درباره استراتژی های مدیریت ریسک بروکر های فارکس با ما به اشتراک بگذارید تا با تبادل تجربیات، در نهایت همگی بتوانیم معاملات بهینهتری را در بازار تجربه کنیم.

👈 درباره اپوفایننس بیشتر بدانید!

فرصت هیچ یادگیری را از دست ندهید! به ترتیب بخوانید :

شاید دوست داشته باشید بخوانید:

پلتفرم زولو ترید (ZuluTrade) چیست؟ ؛ پلی میان تریدرهای حرفهای و سرمایهگذار هوشمند!

۱۵ آبان ۱۴۰۴ ۵۴۱ بازدید

نیوزتریدینگ چیست؟ تاثیر اخبار در بازار فارکس

۱۱ اردیبهشت ۱۴۰۳ ۵K بازدید

ترکیب الگوهای شمعی با خطوط حمایت و مقاومت در انجام معاملات

۲۹ مهر ۱۴۰۳ ۲K بازدید

آموزش تحلیل تکنیکال قسمت یازدهم (تعریف بیس و نحوه استفاده از آن در ترید)

۱۴ فروردین ۱۴۰۳ ۱۳K بازدید

آنچه خـواهید خـواند:

دستــههای محبــوب

آخریـن بررسی شدههای بازار سرمایه

پربازدیدترین آموزشها

نحوه فعال کردن صدا در لایو ترید

۱۸ مهر ۱۴۰۲ ۱۳۳K بازدید

آموزش نصب و نحوه نمایش تایم کندل در متاتریدر

۳ بهمن ۱۴۰۲ ۱۰۲K بازدید

دانلود متاتریدر ۵ + آموزش نصب MT5

۷ آذر ۱۴۰۲ ۶۷K بازدید

آموزش بک تست رایگان بدون نیاز به اکانت پریمیوم

۱۱ تیر ۱۴۰۴ ۶۱K بازدید

اکسپرت بک تست + آموزش فعال سازی و نحوه کار با آن

۹ تیر ۱۴۰۴ ۵۹K بازدید

آشنایی با منوی ابزارها در تریدینگ ویو

۲۹ بهمن ۱۴۰۲ ۵۴K بازدید

دانلود متاتریدر ۴ + آموزش نصب MT4

۳۰ آبان ۱۴۰۲ ۵۱K بازدید

عضو چراغ نیستید؟

ثبت نام