۲۶ خرداد ۱۴۰۴

۱K بازدید

📅 تاریخ انتشار: ۲۶ خرداد ۱۴۰۴ 🔄 آخرین بهروزرسانی: ۸ مهر ۱۴۰۴

در دنیای بلاک چین و ارزهای دیجیتال، واژه دیفای (DeFi) به عنوان یکی از مفاهیم پرکاربرد و جذاب شناخته میشود. این اصطلاح که مخفف مالی غیرمتمرکز است، انقلابی در نظامهای مالی سنتی به وجود آورده و مفاهیم نوینی مانند وامدهی غیرمتمرکز، ییلد فارمینگ و استخرهای نقدینگی را به میدان آورده است.

این فناوری پیشرفته، مبتنی بر بلاکچین عمل میکند و امکان استفاده از ابزارهای مالی را بدون نیاز به واسطههای سنتی مانند بانکها فراهم میسازد. اگر به دنبال روشهایی برای کسب درآمد دیجیتال از طریق رمزارزها هستید، این حوزه میتواند گزینهای فوقالعاده برای سرمایهگذاری و بهرهبرداری مالی باشد.

از تبدیل داراییها به توکنهای غیرمتمرکز گرفته تا مشارکت در پروتکلهای مالی شفاف و ایمن، سیستمهای غیرمتمرکز مالی، طیف وسیعی از فرصتهای نوین را در اختیار کاربران قرار دادهاند. با این مقاله از آموزش کریپتو چراغ، همراه ما باشید تا به بررسی کاربردها، چالشها و فرصتهای سرمایهگذاری در دیفای بپردازیم و راههای ورود به این دنیای مالی نوین را بشناسید.

دیفای (DeFi)، برگرفته از عبارت انگلیسی Decentralized Finance به معنای «امور مالی غیرمتمرکز» و شاخهای نوین از صنعت بلاکچین است که خدمات مالی مانند وامدهی، ترید، پرداخت و ذخیرهسازی دارایی را بدون نیاز به بانکها یا واسطهها ارائه میدهد. در DeFi، تمام معاملات و سرویسها از طریق قراردادهای هوشمند روی بلاکچینهایی مانند اتریوم و بایننس اسمارت چین انجام میشوند. این ساختار به کاربران اجازه میدهد کنترل کامل داراییهایشان را بدون دخالت نهادهای مرکزی داشته باشند و به صورت شفاف، سریع و امنتر به ابزارهای مالی مدرن دسترسی پیدا کنند.

در واقع، دیفای، به جای اپلیکیشنهای سنتی، بستری انعطافپذیر برای توسعه و استفاده از خدمات مالی غیرمتمرکز فراهم میکند و فرصتهای جدیدی برای سرمایهگذاری و کسب درآمد در بازار ارزهای دیجیتال ایجاد کرده است.

غیرمتمرکز بودن در دیفای به این معناست که هیچ نهاد یا سازمان خاصی، کنترل کامل شبکه یا داراییها را در دست ندارد. برخلاف بانکها و موسسات مالی سنتی که روی سرمایه مشتریان و دسترسی افراد به حسابهایشان نظارت و کنترل دارند، دیفای قدرت و اختیار را بین تمام کاربران توزیع میکند. در این سیستم، هر فرد مالک واقعی داراییهای خود است و محدود به ساعت کاری یا قوانین منطقهای نیست.

پلتفرمهای دیفای معمولاً از سازوکارهای حکمرانی غیرمتمرکز (مانند DAOها) استفاده میکنند؛ به این ترتیب تصمیمگیریها به صورت جمعی و با مشارکت کاربران انجام میشود تا وابستگی به یک نقطه مرکزی از بین برود. این ساختار توزیع شده باعث افزایش امنیت و کاهش ریسک میشود، زیرا اطلاعات و داراییها به صورت غیرمتمرکز در شبکه ذخیره شدهاند و نفوذ به کل سیستم با دسترسی به یک نقطه، تقریباً غیرممکن است.

در نتیجه، تمرکززدایی در دیفای امکان کنترل و مدیریت داراییها را مستقیماً به کاربران میدهد و با از میان بردن واسطهها، آزادی عمل بیشتری را در مقایسه با سیستمهای مالی سنتی فراهم میکند.

اکنون، یک دهه از پیدایش دیفای بر بستر بلاکچین میگذرد؛ مسیری که با تحولات گستردهای همراه بوده و در ادامه به آنها خواهیم پرداخت:

با وجود اینکه بیت کوین مفهوم تمرکززدایی را وارد دنیای مالی کرد، اما بستر آن برای توسعه خدمات مالی گسترده مناسب نبود. نقطه عطف اصلی با راهاندازی اتریوم و معرفی قراردادهای هوشمند در سال ۲۰۱۵ رقم خورد. قراردادهای هوشمند امکان توسعه اپلیکیشنهای غیرمتمرکز و پایهگذاری اکوسیستم دیفای را برای برنامهنویسان فراهم کردند.

در سال ۲۰۱۷، پروژه MakerDAO با ارائه اولین استیبل کوین غیرمتمرکز DAI و سیستم وامدهی مبتنی بر وثیقه، جزو نخستین راهکارهای واقعی دیفای شناخته شد. همچنین صرافیهایی مثل EtherDelta به کاربران این امکان را دادند تا بدون واسطه، به معامله توکنها بپردازند و مالکیت داراییهای خود را حفظ کنند.

در همین سال، رشد چشمگیر عرضه اولیه سکه (ICO) سرمایهگذاری در پروژههای غیرمتمرکز را برای کاربران فراهم کرد. این موج سرمایهگذاری به ظهور پروتکلهای موفقی مانند Aave و 0x منجر شد که هر دو امروز از ستونهای اصلی دیفای به شمار میروند.

سال ۲۰۱۸ شاهد گسترش پلتفرمهایی بر پایه استخر نقدینگی و الگوریتم AMM بود؛ جایی که یونیسواپ با تبدیل شدن به یک صرافی غیرمتمرکز محبوب، امکان معامله توکنهای ERC-20 را بدون دفتر سفارش سنتی فراهم کرد و تجربه کاربری دیفای را دگرگون ساخت.

همزمان با شرایط پرنوسان بازار در اوایل ۲۰۲۰ و بهویژه سقوط اتریوم، دیفای با چالش روبرو شد، اما بهسرعت بازیابی شد و همان سال به رشد انفجاری رسید. معرفی مفاهیمی مانند توکنهای حاکمیتی، ییلد فارمینگ و پلتفرمهایی مانند Compound، Yearn Finance و SushiSwap موجب استقبال گسترده کاربران و جذب سرمایه فراوان به این حوزه شد.

دیفای رفتهرفته از اتریوم فراتر رفت و روی بلاکچینهایی مانند سولانا، بایننس اسمارت چین و کاردانو نیز توسعه یافت تا با کاهش کارمزد و افزایش مقیاسپذیری همراه شود. اگرچه این حوزه هنوز با چالشهایی مانند امنیت و پذیرش عمومی مواجه است، اما رشد مداوم و تنوع پروژهها نشاندهنده تأثیر عمیق دیفای بر آینده سیستمهای مالی جهانی است.

دیفای، با بهرهگیری از فناوری بلاکچین و ابزارهای نوآورانهای مانند قراردادهای هوشمند، کیف پولهای دیجیتال و اوراکلها، زیرساختی را ایجاد کرده که خدمات مالی را بدون نیاز به واسطهها و با شفافیت کامل ارائه میدهد. در این بخش، به بررسی اجزای کلیدی دیفای میپردازیم که زیربنای عملکرد این سیستم غیرمتمرکز را شکل میدهند:

در دیفای، امنیت و اجرای درست قوانین بدون نیاز به ناظر یا واسطه، بر عهده قراردادهای هوشمند است. قرارداد هوشمند، کد از پیش تعریفشدهای است که روی بلاکچینهایی مانند اتریوم، سولانا یا کاردانو اجرا میشود و تمام شرایط و مقررات معامله را بهصورت شفاف و غیرقابل تغییر ثبت و اعمال میکند. این کد، بدون دخالت انسان و به شکل خودکار، ضمانت میکند که تنها در صورت تحقق شروط مشخص، تراکنش انجام شود. برای مثال، در پلتفرمهای وامدهی غیرمتمرکز، وام فقط زمانی آزاد میشود که وامگیرنده وثیقه کافی ارائه کند. به این ترتیب، نقش سازمانها و نهادهای ناظر جای خود را به سیستمی خودکار و شفاف مبتنی بر بلاکچین داده است.

عملکرد دیفای کاملاً بر پایه شبکههای بلاکچین عمومی استوار است. تمام تراکنشها در دفتر کل توزیعشده ثبت میشوند؛ این شفافیت بالا باعث میشود کاربران به راحتی بتوانند جزئیات فعالیتها را مشاهده کرده و بدون نیاز به تأیید نهادهای مرکزی، امور مالی خود را انجام دهند. در واقع، بدون بلاکچین، دیفای معنایی نداشت.

در دنیای دیفای، به جای حسابهای بانکی سنتی، کاربران از کیف پولهای دیجیتال (Crypto Wallets) برای نگهداری و مدیریت داراییهای خود استفاده میکنند. این کیف پولها با استفاده از کلیدهای خصوصی منحصربهفرد، کنترل کامل داراییها را در اختیار خود کاربر قرار میدهند. نمونههای محبوبی مانند MetaMask یا Trust Wallet نقش مهمی در دسترسی کاربران به خدمات دیفای ایفا میکنند.

یکی از چالشهای قراردادهای هوشمند، دسترسی به اطلاعات خارج از بلاکچین است. اوراکلها این مشکل را حل کردهاند. آنها دادههای خارجی (مانند قیمت لحظهای بیتکوین، نرخ بهره، یا نتیجه یک مسابقه) را از منابع مختلف جمعآوری کرده و به زبان قابلفهم برای قراردادهای هوشمند تبدیل میکنند.

بدون اوراکلها، بسیاری از کاربردهای دیفای مانند بیمه غیرمتمرکز، بازار مشتقه یا وامهای وابسته به قیمت داراییها ممکن نبود. پلتفرمهایی مثل Chainlink (LINK) از پیشتازان این حوزه هستند.

DeFi با حذف واسطههای سنتی و ارائه خدمات مالی بر بستر بلاکچین، تحولی اساسی در نظام مالی ایجاد کرده است. این فناوری امکانات متنوعی را برای کاربران فراهم میکند؛ از وامگیری آسان گرفته تا سرمایهگذاری پرسود بدون نیاز به بانک یا کارگزاری. در ادامه، با پرکاربردترین موارد استفاده از دیفای آشنا میشویم:

یکی از اصلیترین کاربردهای دیفای، امکان وام گرفتن یا وام دادن بدون واسطه است. در پلتفرمهای وامدهی دیفای، کاربران میتوانند داراییهای دیجیتال خود را بهعنوان وثیقه قفل کنند و در ازای آن وام دریافت کنند یا با وام دادن به دیگران، سود کسب کنند. برخلاف سیستمهای سنتی، این فرآیند کاملاً شفاف، سریع و بدون نیاز به کاغذبازی یا احراز هویت پیچیده انجام میشود. پروتکلهای معروفی مانند Aave و Compound در این زمینه پیشرو هستند و پرداخت سود به کاربران نیز معمولاً بهصورت لحظهای انجام میشود.

استیبل کوینها (Stablecoins) نقش مهمی در اکوسیستم دیفای ایفا میکنند. این ارزهای دیجیتال که به داراییهای باثباتی مانند دلار یا یورو متصل هستند، از نوسانات شدید بازار کریپتو جلوگیری میکنند و برای انجام پرداختها، ذخیره ارزش، معاملات پایدار و استراتژیهای مالی امن مورد استفاده قرار میگیرند. استیبلکوینهایی مانند USDT (تتر)، USDC و DAI روی شبکههایی همچون اتریوم، سولانا و ترون فعالیت میکنند و به کاربران امکان انجام تراکنشهای روزمره بدون نگرانی از نوسان قیمت را میدهند.

صرافیهای غیرمتمرکز یکی از مهمترین ستونهای دیفای هستند. این صرافیها به کاربران اجازه میدهند بدون نیاز به واسطه یا ثبتنام، ارزهای دیجیتال خود را با یکدیگر مبادله کنند. DEX ها از قراردادهای هوشمند و استخرهای نقدینگی برای اجرای معاملات استفاده میکنند. از مزایای مهم این صرافیها میتوان به امنیت بالا، کنترل کامل کاربر بر داراییها و حذف مراحل پیچیده احراز هویت اشاره کرد. نمونههای معروفی از DEXها شامل Uniswap، SushiSwap و PancakeSwap هستند.

دیفای فرصتهای زیادی برای درآمد منفعل (Passive Income) فراهم کرده است. کاربران میتوانند با شرکت در روشهایی مانند:

از این راهها برای افزایش دارایی خود استفاده کنند. بهعنوان نمونه، صرافی ایرانی نوبیتکس در بخش نوبیفای (Nobifi) امکان استفاده از خدمات ییلد فارمینگ و استیکینگ را برای کاربران ایرانی فراهم کرده است؛ بدون نیاز به خروج از پلتفرم یا تجربه فنی بالا.

برنامههای دیفای به کمک قراردادهای هوشمند اجرا میشوند، بنابراین فقط روی بلاکچینهایی قابل راهاندازی هستند که از قرارداد هوشمند پشتیبانی میکنند. قرارداد هوشمند برخلاف قراردادهای کاغذی، فقط از طریق کدهای کامپیوتری اجرا میشود و بهصورت خودکار و بدون دخالت افراد، قابل اجراست. این ویژگی باعث سرعت، شفافیت و امنیت بیشتر در انجام معاملات میشود؛ البته اگر کد قرارداد اشکال داشته باشد یا دارای باگ باشد، خطرات امنیتی به همراه دارد و متوقفکردن آن هم ساده نیست.

بزرگترین و پرکاربردترین بلاکچین برای اجرای برنامههای دیفای، اتریوم است که بیشترین سهم این بازار را دراختیار دارد. علاوه بر اتریوم، بلاکچینهایی مانند بایننس اسمارت چین، ترون، کاردانو، ایاس، تزوس، نئو و الگورند نیز قابلیت اجرای برنامههای دیفای را دارند.

در ادامه شما را با مهمترین مزایا و معایب و چالشهای فناوری دیفای آشنا میکنیم:

امور مالی غیرمتمرکز باعث تحول در خدمات مالی جهان شده و چند امتیاز چشمگیر به کاربران ارائه میدهد:

در کنار این مزایا، نوآوری مداوم و فرصتهای سرمایهگذاری جدید، امور مالی غیرمتمرکز را به یک گزینه جذاب برای آینده خدمات مالی تبدیل کرده است.

با وجود تمام مزایا و کاربردهای دیفای که در بخش قبلی گفتیم، باید به معایب این حوزه نیز توجه کرد. در ادامه، به بررسی برخی نقاط ضعف این سیستمها میپردازیم.

یکی از ویژگیهای اصلی دیفای، غیرمتمرکز بودن آن است. این بدان معناست که هیچ نهاد، دولت یا بانک مرکزیای بر آن نظارت مستقیم ندارد. همین مسئله موجب شده تا بسیاری از مقررات سنتی حاکم بر سیستمهای مالی، در Defi بیمعنا باشد یا قابلیت اجرا نداشته باشد. نبود نظارت دقیق، ریسکهایی مانند پولشویی، کلاهبرداری یا تأمین مالی فعالیتهای غیرقانونی را افزایش میدهد و میتواند مانع پذیرش عمومی و قانونی این فناوری شود.

با وجود امنیت بالای فناوری بلاکچین، زیرساختهای دیفای همچنان در برابر حملات سایبری آسیبپذیر هستند. بخشهایی مانند قراردادهای هوشمند و کیف پولهای دیجیتال به ویژه در معرض خطر قرار دارند. گزارشها نشان میدهد که تاکنون بیش از ۴.۷۵ میلیارد دلار از پلتفرمهای DeFi به دلیل هک، باگ و نقصهای امنیتی از دست رفته است. علاوه بر این، مقدار قابل توجهی از بیتکوینها نیز به دلیل فراموشی کلید خصوصی یا گم شدن کیف پولها، برای همیشه غیرقابل بازیابی شدهاند. ضعف در طراحی قراردادهای هوشمند میتواند منجر به از دست رفتن کامل دارایی کاربران شود، موضوعی که در سالهای گذشته بارها اتفاق افتاده است و بر ضرورت توجه ویژه به امنیت در حوزه سیستمهای مالی غیرمتمرکز تأکید دارد.

یکی دیگر از موانع اصلی در مسیر گسترش دیفای، عملکرد نسبتاً پایین آن در مقایسه با سیستمهای متمرکز سنتی است. بسیاری از اپلیکیشنهای غیرمتمرکز (DApp) با مشکل سرعت پایین پردازش تراکنشها و محدودیت در مقیاسپذیری روبهرو هستند. این امر باعث میشود تا استفاده از این پلتفرمها در مقیاس وسیع، با چالشهایی همچون کندی عملیات و افزایش زمان تأیید تراکنشها مواجه شود.

توسعه زیرساختها و برنامههای سیستمهای مالی غیرمتمرکز نیاز به نیروی انسانی متخصص در حوزه بلاکچین و امنیت سایبری دارد. با این حال، هنوز تعداد کارشناسان ماهر در این زمینه بسیار محدود است. این کمبود باعث شده روند توسعه، تست و بهروزرسانی پروژهها با کندی پیش رود و گاهی خطاهایی در طراحی سیستمها باقی بماند که ممکن است بعدها خسارات سنگینی بهبار آورد.

نقدینگی یکی از عناصر حیاتی در هر بازار مالی است. در دیفای، نوسانات قیمتی شدید و نبود نقدینگی کافی در برخی پلتفرمها باعث میشود کاربران نتوانند داراییهای خود را بهراحتی مبادله کنند. در نتیجه، هزینههای تراکنشها بالا میرود، بهویژه در شبکههایی مانند اتریوم که با ازدحام بالا مواجه هستند. این موضوع میتواند برای کاربران عادی، سیستمهای مالی غیرمتمرکز را به گزینهای پرهزینه و غیرجذاب تبدیل کند.

قراردادهای هوشمند ستون فقرات DeFi محسوب میشوند، اما همین ابزارهای کلیدی نیز بدون چالش نیستند. اگرچه این قراردادها بهصورت خودکار اجرا میشوند، اما همچنان در برابر خطاهای کدنویسی و آسیبهای امنیتی آسیبپذیرند. یک باگ ساده در کد قرارداد میتواند منجر به از دست رفتن سرمایهها، قفل شدن توکنها یا حتی نابودی کامل یک پروژه شود. با توجه به کمبود ابزارهای تست و ارزیابی دقیق، توسعهدهندگان دیفای باید با دقت بسیار بالایی کار کنند تا از این ریسکها جلوگیری شود.

این سیستمها به کاربران این امکان را میدهند که به طور مستقیم بر روی سرمایههای خود مدیریت داشته باشند، اما همین آزادی میتواند خطراتی را به همراه داشته باشد. به عنوان مثال، اگر کاربری رمز عبور خود را فراموش کند و نتواند آن را بازیابی کند، ممکن است تمام داراییاش را از دست بدهد. زیرا در این پلتفرمها، احراز هویت وجود ندارد و امنیت داراییها به شدت به رمز عبور وابسته است. همچنین، اگر کاربر آدرس گیرنده را نادرست وارد کند، این اشتباه ممکن است به از دست رفتن داراییهای او منجر شود، زیرا حتی یک خطا در تایپ آدرس کیف پول میتواند دارایی را به شخصی ناشناس منتقل کند.

با این وجود، سیستم مالی غیرمتمرکز به رغم این معایب، تاثیر معناداری بر روی سرمایهگذاریها گذاشته و بسیاری از کاربران به راحتی از مزایای آن بهرهمند میشوند. همچنین، یکی دیگر از مزایای مهم این سیستمها، شفافیت و عدم وابستگی به نهادهای مرکزی است که میتواند به کاهش هزینهها و زمان معاملات کمک کند.

پروژههای دیفای مجموعهای از پلتفرمها و سرویسهایی هستند که امکان انجام معاملات و خدمات مالی را بدون نیاز به واسطههایی مانند بانکها، فراهم میکنند. این برنامهها معمولاً بر بستر بلاکچینهایی همچون اتریوم (ERC-20) و بایننس اسمارت چین، با بهرهگیری از قراردادهای هوشمند، فعالیت میکنند. طی سالهای اخیر، برخی از پروژههای امور مالی غیرمتمرکز محبوبیت و استقبال گستردهای را در میان کاربران دنیای کریپتو به دست آوردهاند. برجستهترین نمونههای این پروژهها عبارتاند از:

این پروژهها، با نوآوری و امکانات ویژه خود، نقش مهمی در رشد و توسعه اکوسیستم دیفای ایفا کردهاند و همچنان به جذب کاربران و سرمایهگذاران جدید ادامه میدهند.

در بالا، معروفترین پروژههای دیفای را معرفی کردیم؛ اما دنیای DeFi به همین موارد محدود نمیشود و پروژههای نوآورانه و کاربردی دیگری هم در این حوزه فعال هستند. شامل:

برای انتخاب اپلیکیشنهای معتبر دیفای، شناخت معیارهای کلیدی و ابزارهای حرفهای جهت ارزیابی عملکرد، امنیت و کارآمدی این برنامهها اهمیت بالایی دارد. یکی از اصلیترین شاخصها در این حوزه، معیار «ارزش کل قفلشده» یا Total Value Locked (TVL) است. اما ارزش کل قفلشده (TVL) چیست و چرا اهمیت دارد؟

TVL> یا ارزش کل قفلشده، معیاری است که میزان داراییهای سپردهشده توسط کاربران در یک پروتکل دیفای را نمایش میدهد. این مقدار شامل وجوهی است که در استخرهای نقدینگی، خدمات استیکینگ یا ارائه وثیقه برای دریافت وام بلوکه یا قفل شدهاند. برای محاسبه TVL، این موارد درنظر گرفته میشوند:

بررسی مقدار TVL هر پروژه دیفای قبل از استفاده، ضروری است؛ زیرا TVL بالا نشاندهنده اعتماد و مشارکت بیشتر کاربران، نقدینگی بالاتر، و به دنبال آن امنیت و پایداری بیشتر پروتکل است. همچنین، افزایش TVL در بازه زمانی، نشانه رشد، توسعه و استقبال جامعه کاربران از آن پروژه محسوب میشود.

در کنار بررسی TVL، استفاده از پلتفرمهای تخصصی تحلیل و رتبهبندی دیفای به تصمیمگیری بهتر کمک شایانی میکند. دو وبسایت مطرح در این حوزه عبارتند از:

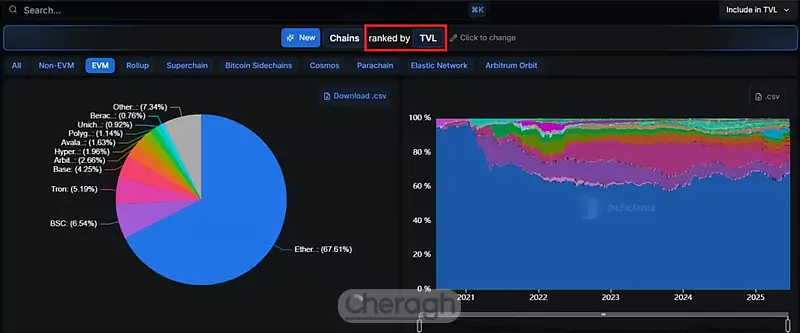

DappRadar از معتبرترین منابع برای بررسی دادههای اپلیکیشنهای دیفای و مقایسه آنهاست. این سایت اطلاعات کاملی درباره TVL، حجم تراکنشها، تعداد کاربران و عملکرد پروتکلها در بازههای روزانه، هفتگی و ماهانه ارائه میدهد. کاربران همچنین میتوانند برنامهها را بر اساس نوع خدمات (صرافی غیرمتمرکز، وامدهی، استیکینگ و …) فیلتر کنند و به رتبهبندیهای مختلف بر مبنای TVL و دیگر معیارها دسترسی داشته باشند.

DeFiLlama ابزار دیگری است که دادههای لحظهای و دقیقی درباره TVL هر اپلیکیشن دیفای روی بلاکچینهای مختلف ارائه میدهد. به کمک این دیفای اسکنر محبوب، میتوانید تغییرات TVL را در کوتاهمدت و بلندمدت مشاهده کنید، پروژهها را بر اساس دستهبندیهای آنها بررسی و مقایسه کرده و از رتبهبندی شفاف و قابل اطمینانی بهره ببرید.

۲. در منوی سمت چپ، گزینههای مختلفی برای فیلتر و جستجو وجود دارد:

۳. پروژهها به صورت پیشفرض بر اساس TVL مرتب شدهاند، اما میتوانید معیارهای دیگری مثل تعداد کاربران، حجم معاملات یا میزان درآمد را انتخاب کنید.

۴. در بخش Airdrops، پروژههایی لیست شدهاند که احتمال برگزاری ایردراپ دارند.

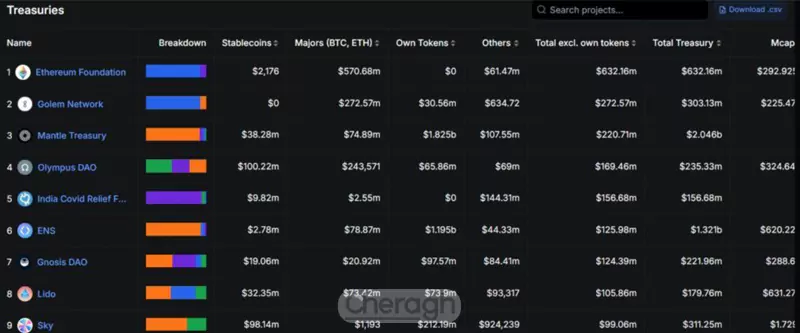

۵. بخش Treasuries نیز وضعیت دارایی و ترکیب سرمایه هر پروتکل را در انواع رمزارزها، استیبلکوینها و سایر داراییها نمایش میدهد و شفافیت خوبی درباره پشتوانه مالی پروژهها ایجاد میکند.

۶. در قسمت NFT اطلاعات مربوط به مجموعهها، بازارها و سودآوری پروژههای NFT ارائه میشود.

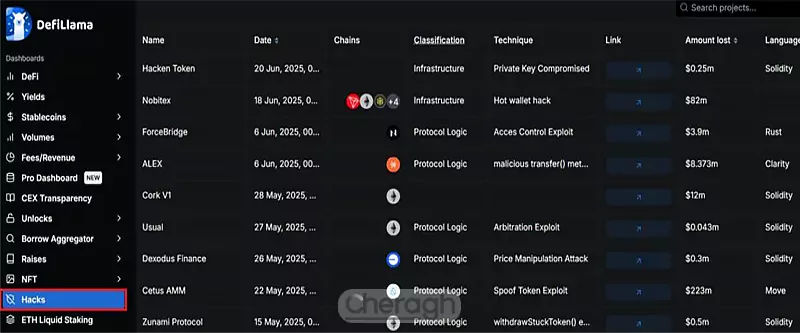

۷. بخش Hacks آخرین هکهای ثبتشده، مبلغ هکشده و نوع آسیبپذیری را گزارش میکند تا کاربران تصویر روشنی از ریسکها داشته باشند.

۸. DeFiLlama علاوه بر بخشهای ذکرشده، ابزارهای متعددی برای مانیتورینگ پلتفرمها، رصد دادههای بازار و مشاهده تغییرات جدید در اکوسیستم دیفای ارائه میدهد که برای تحلیلگران و سرمایهگذاران حرفهای بسیار کاربردی هستند.

برای انتخاب اپلیکیشن مناسب دیفای، نکات زیر را حتما در نظر بگیرید:

برای ورود به دنیای دیفای در بلاک چین، مراحل زیر را دنبال کنید:

۱. تحقیق و یادگیری: ابتدا حوزهای از دیفای را انتخاب کنید که با نیازها و علاقه شما سازگار است؛ مثلاً تأمین نقدینگی، وامدهی، استیکینگ و… سپس با مطالعه منابع معتبر، دانش خود را درباره سازوکار این فعالیتها افزایش دهید.

۲. انتخاب کیف پول دیجیتال مناسب: برای مدیریت داراییهایتان به یک کیف پول ارز دیجیتال نیاز دارید. کیف پولهایی مثل MetaMask، Trust Wallet و Phantom Wallet از جمله گزینههای محبوباند. هر ولت، بسته به بستر و شبکه بلاکچینی که انتخاب میکنید، قابلیتهای متفاوتی دارد (مثلاً Phantom مخصوص سولانا است).

۳. انتخاب صرافی غیرمتمرکز (DEX): پس از راهاندازی کیف پول، یک صرافی غیرمتمرکز معتبر مانند Uniswap، PancakeSwap یا SushiSwap> را انتخاب کنید و دارایی مورد نیاز خود را خریداری نمایید تا فعالیت خود را آغاز کنید.

۴. اتصال کیف پول به پلتفرم: پس از ورود به پلتفرم دیفای، کیف پول خود را به آن متصل کنید. این کار معمولاً با یک کلیک و تأیید در کیف پول انجام میشود.

۵. استفاده از خدمات دیفای شامل:

۶. مدیریت ریسک و افزایش امنیت: قبل از هر سرمایهگذاری، اعتبار و امنیت قرارداد هوشمند را بررسی کنید و ترجیحاً فقط با پروژههای شناختهشده کار کنید. برای امنیت بیشتر، میتوانید از کیف پولهای سختافزاری استفاده کنید.

۷. پیگیری و مدیریت سرمایه: همواره داراییها و سودهای خود را با ابزارهای مدیریتی مانند Zapper و DeBank زیر نظر داشته باشید تا عملکردتان را بهینهسازی کنید.

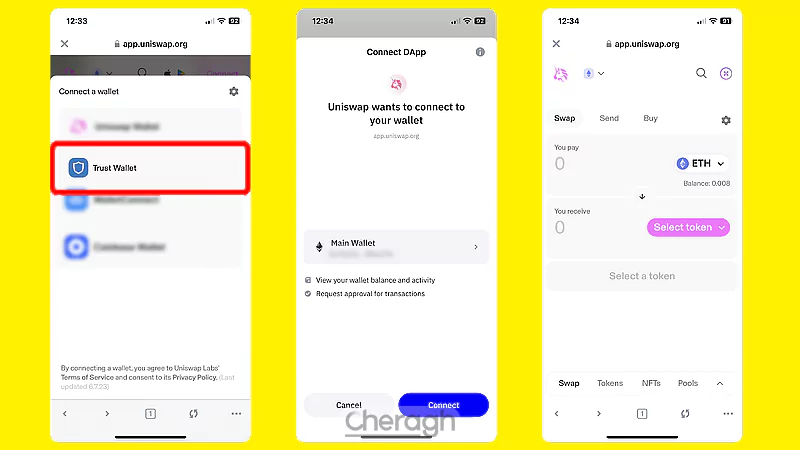

برای شروع فعالیت در دیفای به طور رسمی با استفاده از کیف پول تراست ولت، مراحل زیر را با دقت دنبال کنید:

۱. دانلود و نصب تراست ولت: اپلیکیشن Trust Wallet را دانلود و نصب کنید و یک کیف پول جدید بسازید یا کیف پول قبلی خود را بازیابی نمایید.

۲. ذخیره عبارت بازیابی: عبارت ۱۲ کلمهای بازیابی را به دقت یادداشت کرده و در جای امن نگهداری کنید.

۳. افزودن ارز دیجیتال به کیف پول: آدرس کیف پول خود را کپی کرده و مقدار مورد نیاز ارز دیجیتال (مانند BNB، ETH یاUSDT) را از صرافی یا کیف پول دیگر به آن واریز نمایید.

۴. ورود به بخش Dapps: در منوی پایین برنامه، روی گزینه Discover یا DApps کلیک کرده و لیست برنامههای غیرمتمرکز را مشاهده کنید.

۵. انتخاب و ورود به پلتفرم دیفای مورد نظر: یکی از پلتفرمهای دیفای مانند PancakeSwap، Uniswap یا Aave را انتخاب کرده و وارد آن شوید.

۶. اتصال کیف پول به پلتفرم: پس از ورود، گزینه Connect Wallet را بزنید تا کیف پول شما به پلتفرم متصل شود.

۷. سواپ (تبدیل) توکنها: توکن مبدا و مقصد را انتخاب و مقدار را وارد کنید، سپس تراکنش را تأیید کنید تا تبدیل انجام شود.

۸. استیکینگ یا تأمین نقدینگی: در بخش Liquidity یا Farms، جفت توکن مورد نظر را انتخاب کنید و توکنها را واریز کنید تا سهم نقدینگی دریافت و شروع به کسب پاداش نمایید.

۹. بررسی و دریافت سود: در بخش Wallet، میزان دارایی و توکنهای جدید را بررسی کنید و در صورت نیاز، سود یا توکنهای نقدینگی خود را برداشت (Claim) یا سرمایهگذاری مجدد کنید.

۱۰. برداشت یا تبدیل دارایی به ریال: درصورت تمایل، توکنهای خود را میتوانید به صرافیهای متمرکز انتقال داده و تبدیل به ریال کنید.

اتریوم به عنوان نخستین و بزرگترین پلتفرم قراردادهای هوشمند، بستر اصلی شکلگیری و پیشرفت حوزه دیفای (DeFi) را فراهم ساخته است. قراردادهای هوشمند اتریوم کدهای خوداجرایی هستند که انجام معاملات و توافقات را بدون نیاز به واسطه، سریع، شفاف و غیرقابل تغییر تضمین میکنند. بخش عمده پروژههای دیفای بر پایه این قراردادها شکل گرفتهاند و دسترسی به خدمات مالی مدرن چون صرافی غیرمتمرکز، وامدهی، بیمه و مدیریت دارایی دیجیتال را برای کاربران فراهم مینمایند.

زیرساخت باز و بدون نیاز به مجوز اتریوم اجازه میدهد هر توسعهدهندهای بتواند بهصورت مستقل و آزادانه اپلیکیشنهای مالی غیرمتمرکز خود را روی این شبکه پیادهسازی کند. انعطافپذیری و قدرت برنامهنویسی اتریوم سبب شده پروژههای دیفای به راحتی با یکدیگر ارتباط برقرار کنند و نوآوریهای متعددی بر بستر آن شکل گیرد. همچنین، استانداردهایی نظیر ERC-20 و ERC-721 امکان ساخت و تبادل انواع دارایی دیجیتال را برای کاربران فراهم میکنند و به پویایی این اکوسیستم میافزایند.

هرچند اتریوم بعضاً با چالشهایی مانند ازدحام شبکه، کارمزدهای بالا (گس فی) و محدودیت در مقیاسپذیری روبهرو است، اما همچنان بخش عمده پروژههای دیفای فعالیت خود را بر بستر این بلاکچین متمرکز کردهاند و اتریوم را به عنوان ستون اصلی و میزبان اصلی DeFi مطرح ساختهاند.

همانطور که قبلاً اشاره شد، بیتکوین و بسیاری از ارزهای دیجیتال امکان انجام خرید و فروش بدون حضور واسطهها را برای کاربران فراهم کردهاند. در این نوع معاملات، فقط خریدار و فروشنده مستقیماً با هم در ارتباط هستند و کنترل کامل بر تایید، ثبت و اجرای تراکنشها دارند.

اما با ظهور پروژههای دیفای، این امکان دیگر محدود به خرید و فروش ارز دیجیتال نیست. اکنون شرکتهای بزرگ خدمات مالی متنوعی مانند درخواست وام، بیمه، تأمین سرمایه جمعی و محصولات مشتقه را به صورت مستقیم یا از طریق سیستمهای اوراکل ارائه میدهند، بدون دخالت هیچ واسطهای. این تحول باعث شده تا این فناوری به عنوان یکی از مهمترین نوآوریها در حوزه امور مالی شناخته شود.

از طریق این سیستمها، میتوانید وامهای دیجیتال دریافت کنید، حساب پسانداز ایجاد کنید یا معاملات بزرگ مالی را به سادگی و با تایید خودتان در سطح جهانی انجام دهید؛ آن هم بدون نیاز به اجازه یا دخالت شخص ثالث. این آزادی و شفافیت، یکی از بزرگترین مزایای مالی غیرمتمرکز است که مسیر تازهای برای مدیریت داراییها و انجام تراکنشها باز کرده است.

پس از موفقیت چشمگیر امور مالی غیرمتمرکز (DeFi) و رشد سریع پروژهها و کاربران، ضعفها و چالشهای نسخه نخست این حوزه بیش از پیش نمایان شد. دقیقاً به همین دلیل، نسل دوم دیفای با نام DeFi 2.0 معرفی شده تا ضمن برطرفکردن مشکلات نسخه قبلی، نوآوریهای جدیدی را نیز به اکوسیستم مالی غیرمتمرکز وارد کند. برخی محدودیتهای مهم DeFi 1.0 عبارت بودند از:

دیفای ۲.۰ با هدف سادهسازی کاربرد و افزایش دسترسی، نسبت به نسل اول خود بسیار کاربرپسندتر شده است. این نسل نهتنها برای کاربران تازهوارد طراحی شده، بلکه تمرکز ویژهای نیز بر خدمات مالی بین کسبوکارها (B2B) دارد و تلاش میکند اکوسیستم مالی غیرمتمرکز را به مؤسسات جذب کند. یکی از ماموریتهای اصلی DeFi 2.0، تضمین پایداری و توسعه بلندمدت این فضا است؛ یعنی به جای رشد کوتاهمدت، به تداوم و گسترش پایدار DeFi توجه دارد. از سوی دیگر، پروژههایی مانند OlympusDAO در DeFi 2.0 در پی ایجاد ارزهای ذخیره غیرمتمرکز هستند که میتوانند مشکل کمبود نقدینگی را تا حد زیادی رفع کنند. طراحی سازوکارهای مدیریت شده توسط پروتکلهای جدید نیز به شکل خاصی در خدمت سازمانهای خودگردان غیرمتمرکز (DAO) قرار گرفته و به آنها قدرت و انعطاف بیشتری میبخشد. به طور کلی، DeFi 2.0 با نوآوری در ساختار و اهداف، آینده امور مالی غیرمتمرکز را روشنتر میکند. در جدول زیر، مهمترین تفاوتهای دیفای در دو نسل ۱ و ۲ را به صورت دقیق مشاهده میکنید. ویژگی نسخه اول DeFi (DeFi 1.0) نسخه دوم DeFi (DeFi 2.0) ارتباط بین کاربران ارتباط ضعیف و پراکنده ارتباط قوی، سازمانیافته و مؤثر اکوسیستم محدود به خدمات پایهای مانند وامدهی، استخر نقدینگی و بیمه ایجاد زیرساخت مالی پایدار، مشوقهای متنوع، ساختار صمیمی و یکپارچه طرحهای تشویقی جذابیت پایین برای جذب کاربران و سرمایه جدید ارائه پاداش به تمامی کاربران برای رشد اکوسیستم الگوی حکمرانی نبود ساختار منظم برای مشارکت و تصمیمگیری اعطای حق رأی و مدیریت به اعضای جامعه نوآوری پیشرفت کند و نوآوری آرام بستری باز و پویا برای نوآوریهای فنی و مالی در فضای ارزهای دیجیتال، علاوه بر اصطلاح DeFi (امور مالی غیرمتمرکز)، گاهی با عبارت سیفای نیز روبهرو میشویم. CeFi مخفف Centralized Finance به معنی امور مالی متمرکز است. در این مدل، شرکتها و صرافیهایی زیر نظر نهادهای دولتی یا قوانین مشخص، به شکل سنتی تراکنشها و خدمات مالی را مدیریت و ذخیرهسازی میکنند؛ به طوری که کاربران نهتنها باید فرآیندهای احراز هویت را طی کنند (KYC)، بلکه کنترل اصلی داراییهای خود را نیز به این واسطهها میسپارند. این مدل، اگر چه امنیت و پشتیبانی مناسبی ارائه میدهد، اما کارمزد بالا، شفافیت کمتر و دسترسی محدودتری دارد. در مقابل، DeFi با تکیه بر تکنولوژی بلاکچین، نیاز به واسطهها را حذف کرده و کاربران را قادر میسازد تا با شفافیت کامل، داراییهای خود را به صورت مستقیم و بدون دخالت نهاد مرکزی مدیریت کنند. نتیجه این تحول، سرعت بیشتر تراکنشها، هزینهی کمتر و شکلگیری استقلال مالی حقیقی افراد است؛ موضوعی که دیفای را به نقطه شروع یک انقلاب واقعی در صنعت مالی تبدیل کرده است. در جدول زیر، مهمترین تفاوتهای دیفای و سیفای را مشاهده میکنید: ویژگی امور مالی غیرمتمرکز (DeFi) امور مالی متمرکز (CeFi) مالکیت و کنترل داراییها کاملاً در اختیار کاربران مدیریت حضانتی توسط صرافی یا شرکت احراز هویت کاربران ناشناس و بدون نیاز به KYC نیازمند احراز هویت و تأیید هویت پشتیبانی مشتریان فاقد خدمات مشتریان ارائه خدمات پشتیبانی توسط صرافیها مجوز دسترسی به خدمات نیازی به مجوز نیست اغلب نیاز به مجوز و تاییدیه رسمی دارد کارمزد تراکنشها کارمزد پایین کارمزد نسبتاً بالا سطح امنیت و ریسک ریسک بالاتر و امنیت کمتر امنیت بالاتر و کنترل بیشتر روی دارایی کاربران تکنولوژی مبتنی بر قراردادهای هوشمند و الگوریتمهای پیچیده استفاده از ساختار کاربرپسند و سادهتر امکانات مالی خاص دسترسی مستقیم به خدمات غیرمتمرکز، بدون واسطه امکان معاملات مارجین و وامدهی با نظارت متمرکز وام دهی در دیفای یکی از بخشهای جذاب و رو به رشد بازار ارزهای دیجیتال است. در حال حاضر میلیاردها دلار دارایی در پروتکلهای وامدهی این اکوسیستم قفل شده که نشاندهنده استقبال زیاد کاربران است. به لطف این نوآوری، سرمایهگذاران میتوانند داراییهای خود را به دیگران وام داده و سود دریافت کنند یا اگر نیاز به سرمایه اولیه دارند، مورد حمایت قرار بگیرند و با دریافت وام وارد بازار شوند. برتری اصلی وامگیری و وامدهی در دیفای نسبت به سیستم سنتی، دسترسی آسان، سرعت بالا و سود بیشتر برای کاربران است. در واقع، همه چیز به صورت دیجیتال و بدون نیاز به مراجعه حضوری به بانک انجام میشود؛ فرآیندی که بسیار سریعتر و سادهتر است. مهمترین مزایای وامدهی در DeFi عبارت است از: پلتفرمهای وام دهی دیفای نهتنها سودده هستند، بلکه انعطافپذیری، شفافیت و سرعت بینظیری هم به کاربران ارائه میکنند تا همه بتوانند به سادهترین شکل، از فرصتهای این بازار بهرهمند شوند. در دنیای امور مالی غیرمتمرکز، تعداد زیادی از پلتفرمها خدمات وامدهی را بدون نیاز به واسطه ارائه میکنند. با این حال، برخی پلتفرمها به خاطر امنیت، انعطافپذیری و امکانات ویژه، محبوبیت بالاتری دارند. در ادامه سه نمونه از مهمترین و قابل اعتمادترین بسترهای وامدهی دیفای را معرفی میکنیم: یونیسواپ در اصل یک صرافی غیرمتمرکز (DEX) محبوب بر بستر اتریوم است، اما امکان وامگیری و تأمین نقدینگی را نیز به کاربران ارائه میدهد. کاربران یونیسواپ میتوانند داراییهای خود را به استخرها واریز کنند، سود دریافت نمایند و حتی توکنهای جدید را به لیست پلتفرم اضافه کنند. استفاده آسان و شفافیت بالا از ویژگیهای مهم یونیسواپ است که آن را به بستری امن برای استفاده از خدمات وامدهی تبدیل کرده است. پروتکل متنباز آوه یکی دیگر از گزینههای برجسته بازار وامدهی است. کاربران میتوانند دارایی دیجیتال خود را در استخرهای نقدینگی این پلتفرم قرار دهند و با توجه به میزان مشارکت، توکن AToken دریافت کنند. امکان انتخاب نرخ بهره ثابت یا متغیر و تجربه کاربری آسان، آوه را به انتخابی مطمئن برای علاقهمندان به دریافت وام و تأمین نقدینگی تبدیل کرده است. کامپاند یکی از مشهورترین پروتکلهای وامدهی روی شبکه اتریوم است که امکان سپردهگذاری و دریافت وام دیجیتال را برای کاربران فراهم میکند. وجه تمایز آن، صدور توکن اختصاصی (CToken) به کاربران است که علاوه بر دریافت سود، نقش مهمی در تصمیمگیریهای فنی پلتفرم هم دارد. Compound از ارزهای محبوبی مانند ETH، USDC و DAI پشتیبانی میکند و نرخ بهره آن منعطف و بر اساس میزان عرضه و تقاضا تعیین میشود. در پلتفرمهای دیفای، تراکنشها بهصورت همتا به همتا (P2P) انجام میشوند؛ یعنی دو طرف معامله، مستقیم و بدون حضور واسطهای مانند بانک یا مؤسسه مالی، با یکدیگر تعامل میکنند. این ساختار باعث حذف واسطهها و تسهیل انجام امور مالی میشود. به عبارت دیگر، هر زمان دو فرد یا دو نهاد، مستقیماً و بدون دخالت هیچ شخص ثالثی در حوزه بلاکچین، دارایی رد و بدل کنند، آن تراکنش «همتا به همتا» محسوب میشود. این دقیقاً همان مکانیزمی است که دیفای بر اساس آن کار میکند. یکی از چالشهای اصلی حوزه دیفای، بحث امنیت قراردادهای هوشمند است. هرچند این قراردادها پایه اجرای پلتفرمهای غیرمتمرکز هستند، اما بهدلیل نو بودن فناوری و پیچیدگی کدها، گاهی باگها یا ضعفهایی در سیستم رخ میدهد که میتواند باعث از دست رفتن دارایی کاربران شود؛ مثلاً هک شدن یا سواستفاده از نقصهای اقتصادی پروژه. برای کاهش این ریسکها، پروتکلهای بیمه دیفای ایجاد شدهاند. این پروتکلها به کاربران کمک میکنند تا در برابر ضررهای احتمالی ناشی از باگ، هک یا مشکلات دیگر قراردادهای هوشمند، پوشش بیمه دریافت کنند. یکی از شناختهشدهترین این پروژهها نکسوس میوچوال (Nexus Mutual) است. در این سیستم، کاربران با واریز دارایی (مثلاً اتریوم) به یک صندوق مشترک، در واقع حق بیمه میپردازند. اگر اتفاق غیرمنتظرهای برای یک قرارداد بیفتد و کاربر دچار ضرر شود، میتواند از این صندوق خسارت دریافت کند. در مقابل، توکن NXM نشاندهنده سهم و حق عضویت کاربر در این صندوق بیمه است. به این ترتیب، پروتکلهای بیمه در دیفای نقش محافظ برای سرمایهگذاران را ایفا میکنند و بخشی از ریسکهای موجود را پوشش میدهند. ارزهای دیفای شامل توکنها و پروژههایی هستند که بر بستر قراردادهای هوشمند روی بلاکچینهایی مانند اتریوم توسعه یافتهاند. امروزه صدها پروژه دیفای روی شبکههای گوناگون فعال هستند. برای مشاهده فهرست کامل این ارزها و پروژهها، میتوانید به سایتهایی مانند کوین مارکت کپ (CoinMarketCap) یا کوین گکو (CoinGecko) مراجعه کنید. در سایت کوین مارکت کپ، کافی است در صفحه اصلی روی گزینه DeFi کلیک کنید تا لیست بهروز ارزها و پروژههای فعال در حوزه دیفای را مشاهده کنید. همچنین اگر به دنبال زیرمجموعه خاصی هستید، مثلاً فقط صرافیهای غیرمتمرکز (DEX)، میتوانید از بخش Filters و قسمت Category دسته مورد نظر خود را انتخاب کنید تا پروژههای همان بخش نمایش داده شوند. اسمارت دیفای یک اپلیکیشن سرمایهگذاری غیرحضانتی و سادهاستفاده است که برای افراد علاقمند به سرمایهگذاری در دیفای اما با آشنایی کم با این حوزه طراحی شده است. با این حال، بهدلیل کمبود اطلاعات معتبر و شفاف درباره عملکرد و امنیت این اپلیکیشن، توصیه میشود پیش از هرگونه استفاده، تحقیق بیشتری انجام دهید و تا زمانی که اطلاعات کافی ندارید، از آن دوری کنید. دیفای گروپس (DeFi Groups) یکی از نمونههای بارز پروژههای کلاهبرداری در حوزه دیفای است که با وعده بازدهی غیرواقعی، مانند سود ماهانه ۱۷ درصد و دادن کمیسیون به معرفان جدید، بسیاری از افراد را فریب داده است. این پروژه فاقد ویژگیهای امنیتی و شفافیت لازم است و ادعاهای آن در مورد فعالیت واقعی در دیفای کاملاً بیاساس است؛ بنابراین به هیچ عنوان نباید به چنین پروژههایی اعتماد کرد. آینده دیفای بسیار روشن و پُرپتانسیل به نظر میرسد. در سالهای اخیر، سرمایهگذاری گسترده در پلتفرمهای دیفای، رشد قابل توجهی را رقم زده است و این روند همچنان ادامه دارد. انتظار میرود دیفای در آینده نقش مهمتری در اقتصاد جهانی ایفا کند و دسترسی به خدمات مالی را برای افراد و کسبوکارهای بیشتری در سراسر جهان فراهم سازد. برآوردها نشان میدهد که تا سال ۲۰۳۰ ارزش کل داراییهای قفل شده (TVL) در دیفای میتواند به بیش از ۱۰ تریلیون دلار برسد. دیفای این توانایی را دارد که تامین مالی شرکتها را سادهتر و کمهزینهتر کند و زمینهساز نوآوری در بخشهایی مثل انرژی، تولید و کشاورزی باشد؛ این موضوع فرصتهای اقتصادی تازهای ایجاد میکند و به بهبود کیفیت زندگی افراد کمک خواهد کرد. شفافیت، امنیت و استقلالی که دیفای به کاربران و سرمایهگذاران ارائه میدهد، باعث افزایش اعتماد و استقبال از این حوزه شده است. با توجه به موفقیت پروژههای دیفای از سال ۲۰۲۰ تاکنون، میتوان انتظار داشت که در سالهای آینده نیز این پروژهها سرمایهگذاران بیشتری را به خود جذب کنند و نقش کلیدیتری در آینده مالی دنیا داشته باشند. در این مقاله تلاش کردیم تصویری روشن از مفهوم دیفای (امور مالی غیرمتمرکز) ارائه دهیم و چالشها، فرصتها و زیرساختهای اصلی آن را بررسی کنیم. دیفای با حذف واسطههای سنتی، در حال تحول اساسی ساختار مالی جهان است و فرصتهای بینظیری برای نوآوری، شفافیت و افزایش دسترسی مالی فراهم میکند. موفقیت این فناوری در گرو ارتقای امنیت، مقیاسپذیری و بهبود تجربه کاربری است؛ چالشهایی که غلبه بر آنها میتواند به پذیرش گستردهتر دیفای در اقتصاد جهانی منجر شود. با توجه به رشد سریع اکوسیستمهایی مانند اتریوم و بایننس اسمارت چین، آینده دیفای روشن و پرامید به نظر میرسد. 👈 معامله در بازار کریپتو با ثبت نام Bitunix اهداف و رویکردهای دیفای ۲

جدول مقایسه DeFi 1.0 و DeFi 2.0

سیفای (CeFi) و تفاوتهای کلیدی آن با دیفای در ارزهای دیجیتال

جدول مقایسه امور مالی غیرمتمرکز (DeFi) و امور مالی متمرکز (CeFi)

دریافت وام در دیفای؛ مزایا و کاربردها

معرفی ۳ پلتفرم برتر وامدهی در فضای دیفای

۱. Uniswap

۲. Aave

۳. Compound

تراکنشهای همتا به همتا (P2P) در دیفای چیست؟

پروتکلهای بیمه دیفای چیست؟

چگونه لیست ارزهای دیفای را ببینیم؟

اسمارت دیفای چیست؟

هشدار درباره پروژه دیفای گروپس

آینده دیفای چگونه خواهد بود؟

سخن پایانی

فرصت هیچ یادگیری را از دست ندهید! به ترتیب بخوانید :

شاید دوست داشته باشید بخوانید:

تفاوت کوین و توکن به زبان ساده

۲۵ تیر ۱۴۰۴ ۱K بازدید

چگونه پلن معاملاتی کریپتو بنویسیم؟

۱۳ دی ۱۴۰۴ ۵۸۲ بازدید

بیت پی (BitPay) چیست؟ آشنایی با درگاه پرداخت آنلاین بیت کوین

۱۸ مرداد ۱۴۰۴ ۱K بازدید

جلسه نهم - نحوه استفاده از سیگنالهای کانال چراغ

۵ مهر ۱۴۰۴ ۱K بازدید

آنچه خـواهید خـواند:

دستــههای محبــوب

آخریـن بررسی شدههای بازار سرمایه

پربازدیدترین آموزشها

نحوه فعال کردن صدا در لایو ترید

۱۸ مهر ۱۴۰۲ ۱۳۴K بازدید

آموزش نصب و نحوه نمایش تایم کندل در متاتریدر

۳ بهمن ۱۴۰۲ ۱۰۳K بازدید

دانلود متاتریدر ۵ + آموزش نصب MT5

۷ آذر ۱۴۰۲ ۶۹K بازدید

آموزش بک تست رایگان بدون نیاز به اکانت پریمیوم

۱۱ تیر ۱۴۰۴ ۶۲K بازدید

اکسپرت بک تست + آموزش فعال سازی و نحوه کار با آن

۹ تیر ۱۴۰۴ ۵۹K بازدید

آشنایی با منوی ابزارها در تریدینگ ویو

۲۹ بهمن ۱۴۰۲ ۵۴K بازدید

دانلود متاتریدر ۴ + آموزش نصب MT4

۳۰ آبان ۱۴۰۲ ۵۱K بازدید

عضو چراغ نیستید؟

ثبت نام